专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:谈癌色变,恶性肿瘤(癌症)给全人类带来说不尽的磨难和痛苦,其死亡率高达87%。据世界卫生组织数据显示,癌症已经成为仅次于心血管疾病的全球第二大致死病因,每天大概会有2.2万人因患癌症而去世,它已经严重的威胁了人类的健康和生命。本文重点介绍抗癌药物全球市场现状、国内市场概况和主流的靶向药物。

随着我国老龄化程度的提升、环境污染问题的加剧以及人们生活方式的改变等复合因素影响,国内癌症患者逐年增加,带动抗癌药市场的增长。据国际癌症研究机构(IARC)报告称,2018年全球新增癌症病例将达到1810万人,其中就有960万人死亡,占比高达53%。亚洲新增病例中占比将近50%,死亡人数高达50%,尤其是中国的发病率及死亡率更是高居世界第一。

全球抗癌药的市场现状

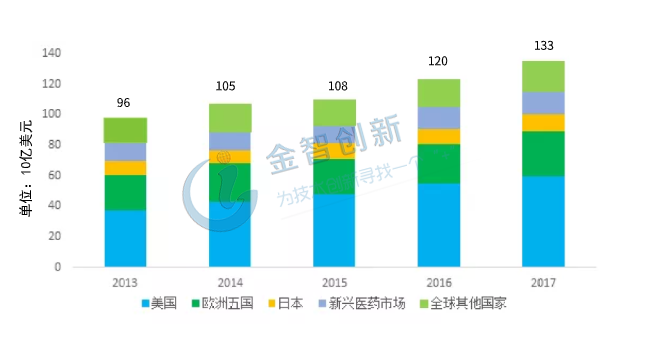

全球抗癌药的市场规模较大,其增长速度远高于医药行业市场的平均水平。据《2018年全球癌症趋势》报告中显示,2017年全球的癌症治疗及辅助治疗费用高达1330亿美元,同比增长约12.5%。美国、日本和欧洲五国(德、英、法、意、西班牙)的抗癌治疗费用占全球治疗费用的74%,其中美国占比46%,抗癌治疗费用和辅助治疗费用合计约为610亿美元。随着发展中国家对医疗质量要求的提高,未来五年,全球的抗癌药市场预计将增加至1800-2000亿美元。

图1:全球癌症治疗及辅助治疗费用

资料来源:Global Oncology Trends 2018

抗癌药物研发投入较大,成功率却很低,试验周期较长。不算化合物研发的成功率,仅仅从临床试验I期到获批上市售卖来看,它的成功率不到5%,低于其他药物研发平均成功率的7%,所以市场上很少存有小型抗癌药的研发企业,即使存在也免不了被跨国企业收购的命运。目前,全球抗癌药的龙头企业为罗氏,据年报显示该公司2018年公司的营业收入为581.21亿美元,较2017年增长7%,同年研发的投入高达112亿美元,约占公司营业收入的19.3%,公司拥有美罗华/利妥昔单抗、阿瓦斯汀、帕妥珠单抗和赫赛汀4个重磅抗癌药。紧跟其后的默沙东、辉瑞、百事美施贵宝、安进、艾伯维等在国际上也具备较强的研发实力。

中国抗癌药的市场概况

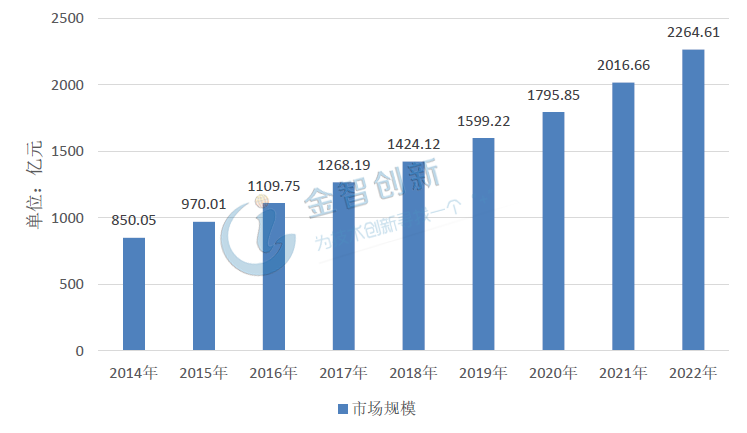

我国是癌症大国,发病人数逐年持续上升,是抗癌负担最重的国家。近年来,我国的癌症市场规模不断扩大,据国元证券研究中心数据显示,2017年我国抗癌药市场规模高达1268亿元,较上年增长14.27%,预计未来五年抗癌药市场年复合增长率为12.30%,在2022年中国的抗癌药市场规模将高达2264.61亿元。其中肝癌、肺癌、结直肠癌、消化系统肿瘤和乳腺癌等是我国发病率较高的恶性肿瘤,乳腺癌位居女性发病第一位,而肺癌为男性发病首位。

图2 中国抗癌药市场规模

(资料来源:国元证券研究中心)

国内生产抗肿瘤药的上市公司中恒瑞医药为龙头企业,据公司年报显示,恒瑞医药2018年总营收为174.18亿元,同比增长25.89%,其中研发投入为26.7亿元,占营业收入的15.33%。目前公司的主要产品多为抗癌仿制药,其中抗肿瘤创新药吡咯替尼和阿帕替尼已获得CDE(药品审评中心)批准,还有多款正处于研发阶段的抗肿瘤产品如:PD-L1单抗、PD-1单抗、AR抑制剂、CDK4/6抑制剂和PARP 抑制剂等,预计未来三年将陆续获批。其他生产抗癌药的上市公司还有海正药业、神奇制药、诚意药业、誉衡药业和太极集团等,这些公司在国内也具备很强的研发实力。

靶向药占据近半壁江山

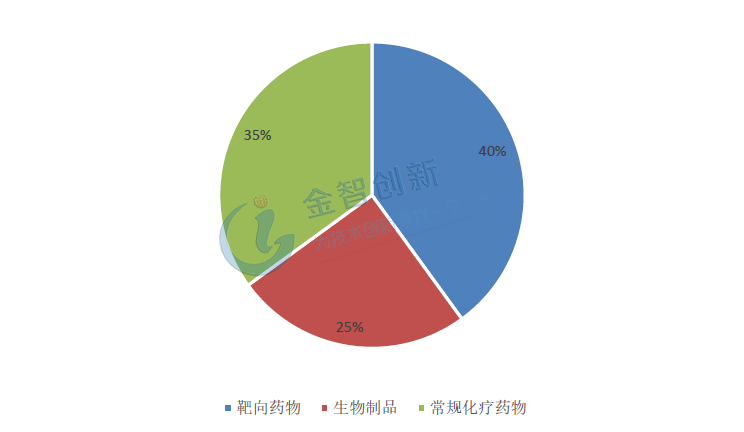

从抗癌药物种类来看,靶向药物占据了半壁江山。据统计在1997-2017年期间,FDA(美国食品和药物管理局)共批准了141个抗肿瘤药物上市不含辅助药物,其中生物制品35个,化学药物106 个。化药中分子靶向药物就有56个,占抗肿瘤化药的52.8%。靶向药物由于其毒副作用小、特异性高等优势,对于治疗肿瘤有显著疗效,被医学界誉为最有希望“攻克”癌症的药物,已经成为近几年抗肿瘤新药的主流。

图3 1997-2017年FDA批准的抗癌药物分类

(资料来源:前瞻产业研究院)

总结

癌症作为中国乃至全球的高发性疾病,时刻威胁着人们的生命健康安全,近年来由于患病人数逐年增大,市场需求远远得不到满足。靶向药物的出现为肿瘤患者带来了生存的希望,人们相信随着小分子靶向治疗的发展,未来不再是谈癌色变的状态,癌症或将不再是不治之症。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论