专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:中美贸易战再一次强调了科技自主的必要性,芯片是所有电子工业的基础,而中国制造的芯片尚未挤进世界前列。近年来,伴随着大数据、云计算等行业的发展,芯片行业的市场规模也随之增加,中国芯片行业拥有广阔的上升空间。

芯片又称集成电路,是一种微型电子元件或者器件,分为设计、制造以及封装三个环节。芯片的工作原理是基于半导体的单向导电性,再利用PN结实现半导体之间电子的定向移动,通过设计不同的电路实现不同的功能,最后利用二进制翻译机器语言,输出最终结果。芯片作为一切电子工业的基础,广泛的应用于手机、电脑、家电、交通、医疗等各个领域。

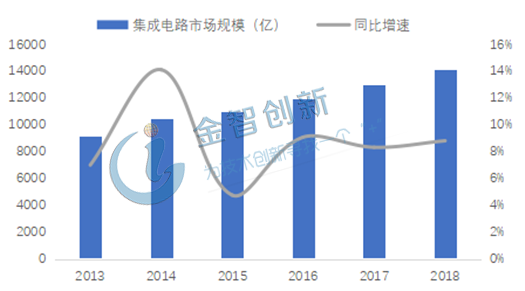

集成电路市场规模不断扩大

伴随着5G、物联网、云计算等行业的发展,我国芯片行业迎来了巨大的新增需求,如图1所示,我国集成电路市场规模从2013年的9200亿元增长到2018年的14147亿元,增长了约5000亿元,年复合增长率为7.43%,近三年集成电路行业同比增速稳定在8%-9%的水平。并且伴随着大数据、云计算等领域的逐步成熟,预测未来数年集成电路行业将保持稳定增长。

图1 2013—2018年我国集成电路市场规模以及增速情况

(资料来源:公开资料整理)

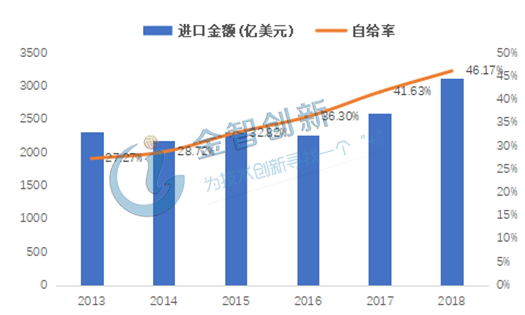

虽依赖进口,但自给率逐渐改善

目前我国设计的集成电路主要应用在中低端领域,比如家电遥控器等,而在手机、电脑等高端产品的应用上缺乏自主性,严重依赖进口。如图2所示,2013年我国集成电路进口金额为2313.4亿美元,之后数年一直维持在2000亿美元以上的水平,2018年更是突破了3000亿美元,进口值是石油的1.3倍。虽然我国是电子行业大国,但是高端芯片进口依赖度较高,而以美国为首的发达国家,对于出口我国的集成电路产品有着十分严格的监管,这已经严重制约了我国电子行业的发展。

令人欣慰的是,随着近几年我国政策的改革以及政府对科技行业的红利释放,我国芯片行业的研发占比逐渐增多,行业自给率也有了明显的提升,从2013年的27.27%增长到了2018年的46.17%,期间也呈现出一路上升的态势。

图2 2013-2018我国集成电路行业进口金额以及自给率走势图

(数据来源:中国产业信息网)

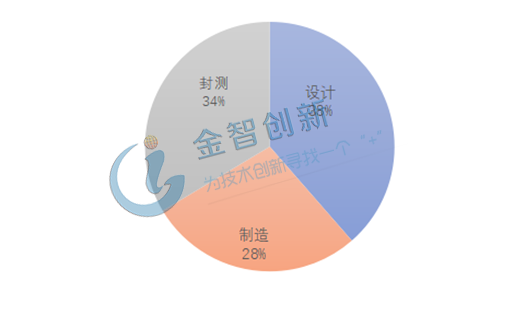

产业结构趋于合理

从集成电路设计业、制造业、封测业三类产业结构来看,2018年我国集成电路设计业销售规模为2519亿元,占比整个产业链38%,相比于2012年的35%有了显著的提升;集成电路制造业销售规模为1818亿元,占比整个产业链28%,相比于2012年提升了5个百分点;封测业销售规模为2193亿元,占比整个产业链34%,相比于2012年下降了8个百分点,目前我国集成电路产业链结构发展的越来越合理化。

图3 2018年我国集成电路行业产业链结构

(资料来源:中国半导体行业协会 )

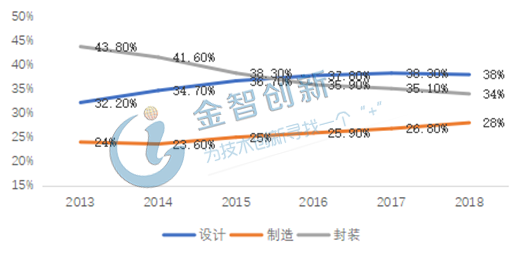

产业短板明显,晶圆制造亟待突破

从全球集成电路产业现状和发展经验来看,一般集成电路设计、制造和封测的价值量比例为3:4:3。近几年我国虽然在集成电路的自主设计领域的占比有着稳步地提升,封装代工产业占比也有了明显的下降,但是在制造领域提升缓慢。

最近两年,随着国内晶圆厂的兴建,终端带动需求的增加,价格的飞涨,吸引了整个产业界对硅晶圆产业的关注。但和集成电路的其他领域一样,中国在硅晶圆产业方面的不完善,在某种程度上看来,会成为中国集成电路发展的瓶颈。有见及此,最近两年,国内掀起了一股硅片建设潮。

图4 2013-2018我国集成电路产业结构走势图

(资料来源:前瞻产业研究院)

结语

随着大数据、云计算等领域的发展,市场对于高端芯片的需求攀升,近些年来我国集成电路行业发展势头也不负众望,特别是在设计领域有了明显突破,行业代表龙头有华为海思以及清华紫光。我国在芯片制造领域进展缓慢,这跟我国所处的政治环境有关,但是目前政府已经加大力度进行晶圆厂的建设,未来可期。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论