专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:偏光片产业链主要包含上游原材料、偏光片生产和下游显示终端产品,偏光片上游产业主要是以TAC膜和PVA膜为主的原材料产业,其技术难点较高,目前主要生产商以日本企业为主,国产替代能力不足。偏光片下游产业主要是以LCD和LED为主的液晶显示屏幕,近年来随着液晶显示屏幕需求的不断增长,也带动了偏光片产业的发展。

上游原材料市场主要由日本企业垄断 国产替代仍需一定时间

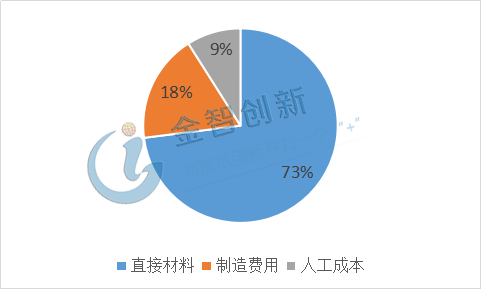

在偏光片业务营业成本构成中,上游原材料成本占比最高达到73%,产品制造费用包括机械装备等占比在18%,人工成本占比在9%。在上游原材料中以复合膜的成本最为昂贵,其中TAC膜(三醋酸纤维素)占比在50%左右,PVA膜(聚乙烯醇)成本占比在12%左右,这两类产品组成了偏光片最重要的部分,其性能也决定着偏光片的光学性能。

图1 偏光片整体成本占比情况

(资料来源:国元证券)

由于偏光片核心材料PVA膜的技术壁垒较高,目前主要由日本企业所垄断,日本PVA膜产量约占到世界总产量的75%以上。日本PVA膜企业以合成化学、尤尼吉卡、可乐丽三家公司为主,其中可乐丽在LCD用PVA膜领域是绝对的龙头企业,出货量占到该领域的70%以上。除了日本企业外,美国杜邦、Christ-CraIt公司、德国赫司特公司及法国的GRENSOL公司也有少量生产。我国早期对于PVA膜以进口为主,导致偏光片产品的价格偏高,同时也加剧了对下游液晶显示屏幕行业的压力,近年来由于我国LCD与LED屏幕需求的不断扩大,我国企业也在寻求上游原材料的国产替代,以此降低LCD与LED屏幕的生产成本。早期我国有9家企业涉足PVA生产,由于市场及技术等问题的限制,仅有安徽皖维高新材料股份有限公司依然生产PVA膜,经过多年的研发生产,皖维高新已成为我国PVA膜的龙头企业,其部分产品已进入国内偏光片生产供应体系中。皖维高新在2014年通过收购获得 500万平方米的PVA膜产线(宽幅1600mm生产线),扩展了自身的产能,同时在2018 年10月公告称将投资2.5亿元建设700万平方米PVA光学膜项目,未来随着皖维高新产能的进一步释放及其他国内企业的扩产,PVA膜的价格有望进一步降低,对于偏光片生产企业有一定的利好。

近年来由于下游需求的不断增多,我国企业及行业研发机构也加强了对于这一行业的关注。在技术方面我国科研团队相继攻克多项技术难题,开发出了特有的生产技术并进行了产业化应用,其中北京工商大学等联合单位研发出挤出吹膜法,在部分企业得以应用,湖南工业大学研究开发钢带溶液流延涂布法生产PVA薄膜已在国内多家企业推广应用,其产品占据国内市场2/3以上。由于技术的进步国内PVA膜生产企业近年来也逐渐兴起,虽然国内技术生产的水溶膜与国外同类产品相比尚有很大差距,然而就应用于包装而言已经完全可以达到使用要求,未来随着产品的进一步推广及质量的提升,PVA膜产品有望替代进口产品。

作为偏光片成本占比最高的TAC膜同样由日本企业所垄断,其中日本Fujifilm(富士写真)为全球TAC膜龙头企业,其产能占到全球产能的55%以上,同时富士写真也积累了最为先进的技术,依靠技术优势打造了17条生产线,年产能达到8.2亿平方米,其服务客服多为偏光片行业内的龙头企业。除了富士写真外,日本KonicaMinolta(柯尼卡·美能达)TAC膜产能达到3亿平方米,占全世界产能的20%以上。除了这两家巨头外日本部分化工企业也在生产,目前日本TAC膜产能占到全球的80%以上,产品集中度极高。

图2 全球TAC膜企业产能占比

(资料来源:中商产业研究院)

虽然日本企业在TAC膜领域长期占据垄断地位,但是我国企业也在加强对于TAC膜的研发和生产,国产化势头强劲。目前我国TAC膜主要生产厂家有东氟塑料、新纶科技和乐凯。新纶科技通过与日本东山合作的方式,吸取日本高端技术进行TAC膜的国产化生产,其规划总产能 9000万平方米;2015年东氟塑料于成都投资建设TAC膜生产线,进行国产TAC膜的制作,总投资约10.1亿元,预计年产能达到1亿平方米。乐凯对于TAC薄膜研发较早,核心技术来自于日本柯达,但是目前仍未有相关的商业化产品面世。总体而言,我国企业对于TAC膜的研发生产抱有较大热情,但是由于技术壁垒,目前核心技术主要由国外企业所提供,暂未形成自主的核心技术,距离真正的国产化产品诞生还有一定的距离。总的来说,随着中国TAC膜和PVA膜的国产化加速,偏光片有望实现原材料的国产替代。

下游液晶显示屏幕行业极速扩张 偏光片需求不断增多

偏光片的下游产业主要是以LCD和LED为主的液晶显示屏幕,在其他光学元件领域的应用较少。近年来“新型显示产业”作为我国政府支持的新兴战略产业之一,在政府的积极扶持下取得了长足的进步,新型显示产业无论是市场规模还是产品质量上都得到了一定程度的提升。同时我国也诞生了一大批具有自主研发实力的高新技术企业,如京东方、华星光电、深天马等,这些龙头企业的诞生也打破了国外企业对液晶显示屏幕技术的垄断,真正实现了产品的国产化,大幅提升了我国液晶显示屏幕的整体水平。除了本土企业的快速发展外,国外老牌企业如韩国三星、LG 等业界龙头也在我国纷纷投资建厂,对我国液晶显示行业的技术转移产生了积极作用。

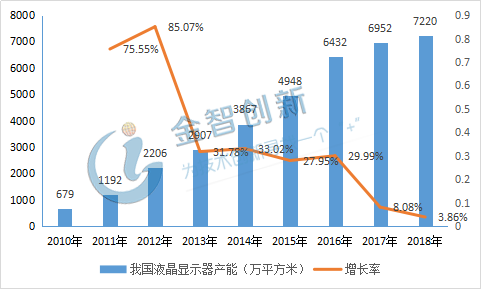

近年来随着下游需求的不断增多,本土及合资企业的纷纷扩产,我国的液晶显示屏幕行业也迎来了高速的发展,其产能也呈逐年上升的趋势,2012年我国液晶显示屏幕产能约2206万平方米,较上年增长85.07%,增长率达到近年来的峰值,2018年我国液晶显示器产能为7220万平方米,增长率为8.08%,行业产能扩张速度放缓,但是处于平稳的上升阶段。我国国内不断加快液晶显示面板生产线建设步伐,液晶显示面板产能扩增将有力地带动偏光片等关键配套组件需求的快速增长。

图3 我国液晶显示器产能变化情况

(资料来源:前瞻产业研究院)

结语

偏光片上游产业是TAC膜和PVA膜为主的原材料产业,主要被日本企业所垄断,我国也有部分企业研发生产,但是离实现完全的国产替代还存在一定的距离。下游产业则是以LCD和LED为主的液晶显示屏幕行业,近年来随着液晶显示屏幕行业的急速扩张也带动了偏光片等关键部件的发展。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论