专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:新能源汽车发展至今,国家扶持政策功不可没,给予的补贴政策对于产业的发展有着举足轻重的作用。2019年6月26日,新能源汽车“退补”政策已经正式实施,“后补贴时代”已经开启。本文介绍了“退补”政策启动前新能源汽车行业的市场情况,并从国五燃油车去库存、高性能新能源汽车和接力政策上,分析了新能源汽车短中期的发展趋势。

国内自2013年开始以补贴大力扶持新能源汽车产业,新能源汽车销售量从2013年的1.76万辆增长到了2018年的125.6万辆,在乘用车市场领域份额呈逐年增长趋势,目前新能源汽车在国内已经实现常态化。而新能源汽车“退补新政”自2019年6月底正式启动,政策中规定国家补贴标准降低50%,地方政府则全面取消补贴,断崖式的行业红利政策不可避免将对新能源汽车市场造成巨大的影响,车企的生存、求变和突围构成了新能源汽车产业短中期的主旋律。

“退补”启动前市场集中放量,或使三季度放量减少

根据中汽协新能源汽车行业产销数据来看,2019年1~6月,新能源汽车累计产销量分别为61.4万辆和61.7万辆,累计同比分别增长48.5%和49.6%,其中新能源乘用车产销分别为56.2万辆和56.3万辆,其中纯电动乘用车产销分别为44.5和44万辆,插电混动乘用车产销分别为11.7万辆和12.3万辆,新能源商用车产销分别为5.2万辆和5.4万辆,其中纯电动商用车产销分别为4.8万辆和5.0万辆,插电混动商用车产销均为0.3万辆。

图1 2018年1月~2019年6月新能源汽车月度销量情况

(资料来源:中国汽车工业协会)

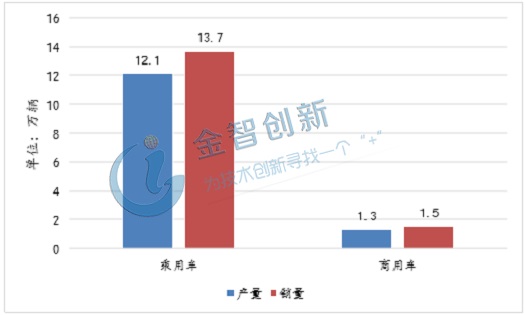

其中,6月份新能源汽车产销量分别为13.4万辆和15.2万辆,同比分别增长56.3%和80.0%,环比分别增长19.4%和45.6%。其中,乘用车产销分别为12.1万辆和13.7万辆,占比分别为90.3%和90.13%,商用车产销量分别为1.3万辆和1.5万辆,占比分别为9.7%和9.87%。其原因主要是由于6月低国家新能源汽车“退补”正式启动引起的,各大车企纷纷在6月份集中放量,可能会导致第三季度总体放量环比大幅缩减。

图2 2019年6月新能源乘用车和商用车产销量

(资料来源:中汽协、五度易链行业研究中心)

国五燃油车降价去库存对新能源汽车压制效应减弱

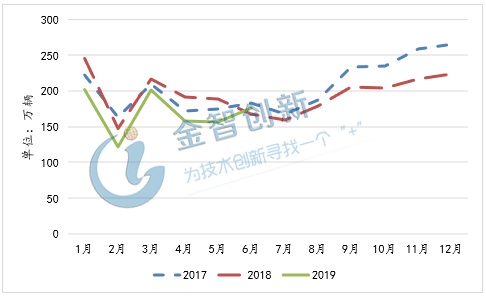

2019年7月1日后,16个省市将正式实施国六排放标准,届时新购买的国五车型将无法拿到牌照,5~6月份国五车型的促销降价力度较为明显,根据乘联会数据显示,6月份乘用车整体销量同比增速4.9%,环比增长12%,是近12个月以来的首次同比增长,主要贡献车型为传统燃油车,在进入7月后,传统燃油车对新能源汽车的压制效应将减弱。

图3 2017年1月~2019年6月狭义乘用车零售销量情况

(资料来源:东方财富、五度易链行业研究中心)

高续航里程、高性价比的车型飞速抢占市场份额

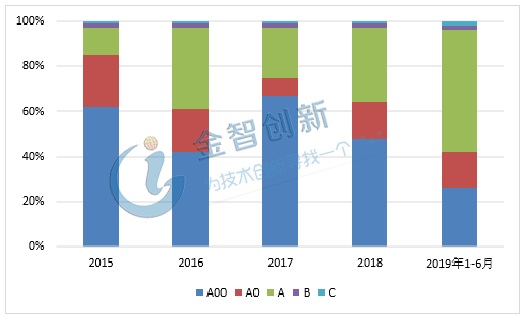

随着补贴的逐渐褪去,新能源汽车产业逐渐由政策主导转向市场主导,推出更迎合消费者需求的车型更能在竞争中脱颖而出,从纯电动汽车各级车型销量的结构占比中可以看出,自2017年以来性能更优越的A、B、C级车型更易获得消费者的青睐,2019年1~6月,A级车的销量占比为53.5%,其中6月为56%,环比5月持平,份额增速较快,而AOO和AO的中低端车型占比逐年下降。

图4 2015年~2019年6月纯电动汽车各级车型销量结构占比

(资料来源:中国汽车工业协会)

政策上以取消限购、补贴周边继续支持产业发展

2019年6月6日,发改委、生态环境部、商务部联合发布了《推动重点消费品更新升级,畅通资源循环利用实施方案(2019-2020年)》,《方案》中提出各省市不得对新能源汽车实行限购、限行,已实施的应当取消,同时鼓励地方对新能源汽车的停车给予优惠;推动公交、环卫、邮政、出租等城市公共领域的车辆更新升级为新能源汽车;鼓励地方政府加大新能源汽车运营支持力度,降低新能源汽车的使用成本,对新能源汽车支持的重点转向了地方限购、首辆新能源汽车购置支持、停车费优惠和公共领域车辆置换等。

小结

2019年6月26日,新能源汽车“退补”政策已经正式实施,“后补贴时代”已经开启。“退补”启动前新能源汽车市场集中放量,或使三季度放量减少;国五燃油车降价去库存对新能源汽车压制效应减弱;政策上以取消限购、补贴周边继续支持产业发展;高续航里程、高性价比的新能源车型飞速抢占市场份额,是车企在未来市场机制中竞争取胜的关键点。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论