专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:己二酸是一种十分重要的有机化工原料,本文从应用、合成工艺、供给状况、发展趋势方面对己二酸行业进行了全面解析。

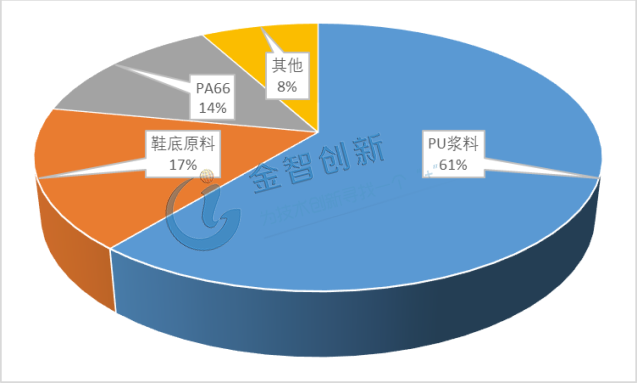

己二酸,又名己烷二羧酸,俗称肥酸,简称AA 或ADA,能够发生盐反应、酯化反应、酰胺化法反应等,还能与二元胺或二元醇缩聚成高分子聚合物。国外的己二酸大多数用于生产尼龙,国内己二酸是PU浆料、鞋底、尼龙66纤维和尼龙66树脂的重要原料(见图1),能够应用在有机合成、医药、润滑剂生产等多个工业领域。

图1 己二酸下游应用领域

(资料来源:中国产业信息网)

工业生产:以环己烷法和环己烯法为主

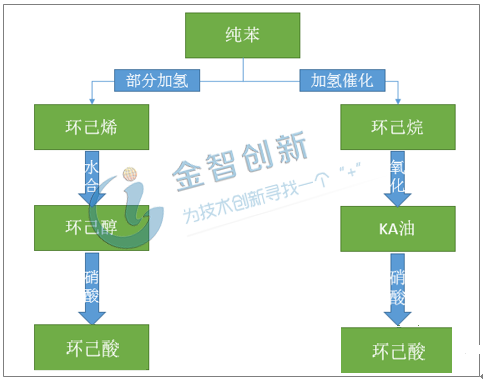

己二酸的合成方法包括环己烷法、环己醇法、环己烯法、丁二烯法以及生物氧化法。工业生产主要采用环己烷法和环己烯法(又称为环己醇法)两种方法生产己二酸。如图2 所示,两种合成工艺的产业链类似,主要原料均为苯、硝酸和氢气,区别在于中间产品不同,环己烯法的中间产物是环己醇,环己烷法的中间产品是KA(环己醇和环己酮的混合物)。

图2 工业生产己二酸两种合成方法

(资料来源:智研咨询)

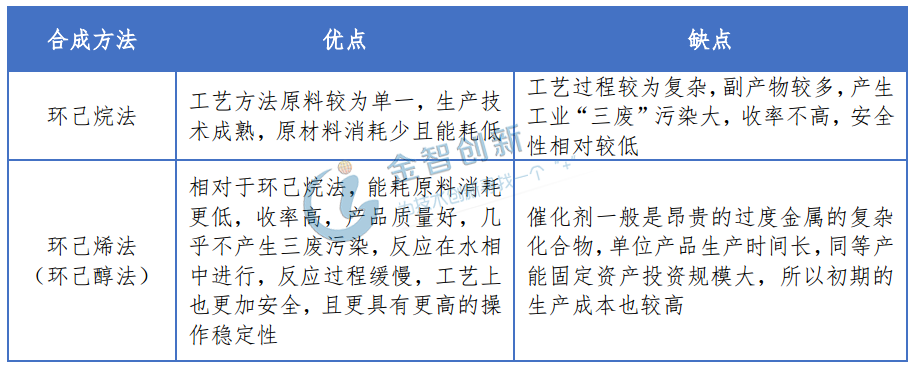

环己烷法的工艺方法原料较为单一,生产技术成熟,原材料消耗少,且能耗低,是世界上大多数生产己二酸厂家采用的主要工艺方法。其产量一度占到全球产量的90%以上。而环己烯合成路径原料消耗相对更少,碳收率接近100%,是一条省资源、流程短、节能高效的工艺路线,随着环己烯法的技术逐渐成熟,其优越性逐渐体现,环己烯法生产产能占比也逐渐提升。两种合成方法对比见表1。

表1 己二酸合成方法对比

(资料来源:智研咨询)

从全球范围看,大概70%的己二酸是通过环己烷法生产的,30%左右的己二酸通过环己烯法生产,且环己烯法的生产路线大部分在中国。

供给:国内外均呈现供大于求

全球范围内,己二酸下游的增长速度远远跟不上其产能扩张速度,供需呈现供大于求(见表2)。目前全球所有的己二酸生产企业中,有19个具有一定规模的企业,如巴斯夫(19%)、英威达(12%)、奥德升(10%)和平煤神马(10%)等,产能集中度较低,2017年合计产能为462万吨,但是都没有对全球市场构成较大影响。

表2 2015-2017年全球己二酸产能与需求

(资料来源:华经情报网)

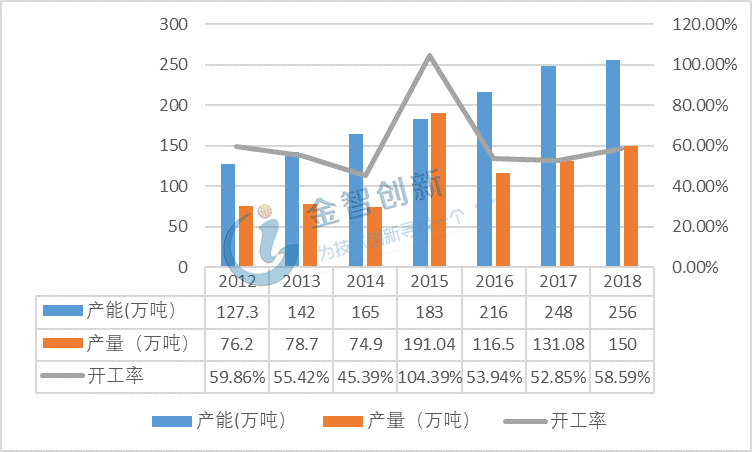

国内方面,2012-2018年我国己二酸产能、产量和消费量(见图3)持续增长,但是己二酸下游需求的增长速度小于产能的增加速度。2018年,己二酸的表观消费量仅增长至120.0万吨,整个行业呈现产能过剩,己二酸生产企业面临着激烈的市场竞争。2018年,我国己二酸产能为256万吨,但部分装置长期停车,开工率不到60%。

图3 2012-2018年中国己二酸生产情况

(资料来源:华商情报网)

行业发展:行业集中度将提升,将冲击海外市场

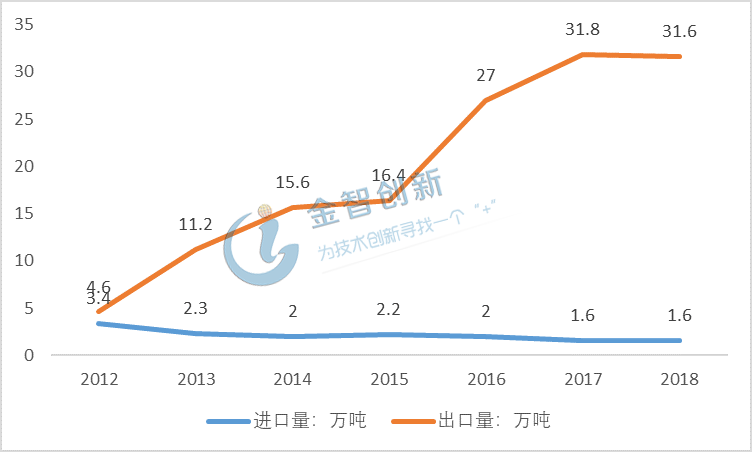

随着己二酸的产能产量增加,市场竞争激烈程度也有所上升,价格的下降与国内供给的充分促进了进口替代与出口。我国从2012年起,成为了进出口国,出口保持快速上升的趋势,进口量逐步走低(见图4)。2017-2018 年均净出口30 万吨己二酸及其盐和酯。

图4 2012-2018年我国己二酸进出口统计

(资料来源:中国产业信息网)

聚氨酯行业回暖,合成革产量呈上升趋势,以及汽车、电子、高铁等行业的高速发展,将给我国尼龙行业带来发展契机。我国PA66自2013年以来不断发展,产量和产能都有明显提升,发展空间较大,将拉动己二酸需求上涨,进而吸引己二酸企业继续扩增产能。

根据一些行业内企业的规划,2019年后新增的己二酸规划产能为84万吨(见表3),且新增装置均为环己烯法生产工艺,如果以上规划产能全部实现,预计到2021年我国己二酸产能将达到340万吨,产量将达到230万吨,国内的市场需求将难以消化,对国内外以环己烷法生产己二酸的高成本企业造成更大的市场压力,环己烷法企业可能因盈利困难而逐步退出,行业集中度进一步提升,并且我国的己二酸出口量也会增加,冲击海外市场。

表3 2019年后己二酸产能扩增情况

(资料来源:中国产业信息网)

结语

己二酸是十分重要的有机化工原料,主要采用环己烷法和环己烯法两种合成工艺;目前全球范围内,己二酸的供应呈现供大于求,整个行业呈现产能过剩局面;我国产能进一步扩增,己二酸行业集中度将进一步提升,出口增加,国内己二酸企业将进一步冲击海外市场。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论