专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

摘要:通过研究发现,随着智慧家居、智能客服、智慧教育等人工智能应用层的发展,语音识别技术得到了广泛应用,众多企业涌入分享智能语音行业初期红利,我国智能语音行业已经呈现出马太效应。目前我国智能语音技术智能化程度并不算高,语义识别、口音、语调、噪音克服等鲁棒性问题将是下一阶段智能语音技术攻克着力点。

智能语音是语言学、数学、计算机学、以及心理学等多学科交叉应用的结果,研究通过语音实现人机交互,主要包括语音识别、自然语言处理以及语音合成(由于目前研究领域关于语音识别与自然语言处理范畴的界定并不清晰,本文根据技术发展现状按照并行关系界定)。智能语音广泛地应用于通信、汽车电子、家庭服务、医疗等领域,是人工智能发展的关键技术组成。

我国在智能语音领域进展迅猛,商业化应用落地是主要驱动力

我国智能语音市场年平均复合增长率高于全球水平,行业存在大规模增长红利。如图1所示,2011年我国智能语音市场规模仅有6.3亿元,之后随着我国智能语音产业化发展,市场规模呈现出高速增长的态势,截至2018年底我国智能语音市场规模已达到了159.7亿元,期间年平均复合增长率(CAGR)高达58.7%,远超全球30%的年平均增长水平,意味着我国智能语音拥有巨大的市场需求,行业存在大规模增长红利,预测2019年我国智能语音市场规模将超过250亿元。

图1 2011-2018年中国智能语音市场规模以及2019年预测

(资料来源:公开资料整理,五度易链行业研究中心)

智能语音在不同领域的商业化应用是我国智能语音行业发展的主要驱动力。全球关于语音识别的研究起始于20世纪50年代,我国同时期于1958年开始涉足语音识别领域,标志性事件是中国科学院声学所利用电子管电路识别10个元音。之后由于国内计算机技术普及率较低以及数字信号等技术发展较为落后,我国语音识别技术发展受到了严重制约,逐渐被国外拉开差距。但是近些年随着我国电子信息技术的飞跃式进步,我国在语音识别领域具备了比肩发达国家的发展条件,同时伴随着人工智能以及物联网的发展,语音识别技术与智能家居、智慧教育、智能客服、机器人、无人驾驶等行业不断探索融合,并在部分领域已经实现了商业化落地,有力推动了我国智能语音行业的发展进步,目前我国相关企业的语音识别准确度普遍达到了97%。

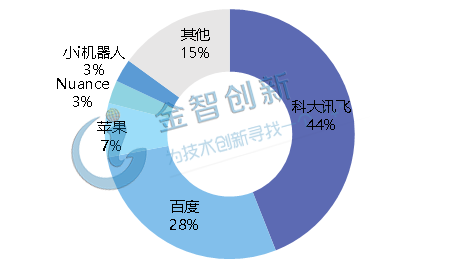

国内语音识别行业出现马太效应,本土企业国际竞争力较弱

我国智能语音市场形成了以科大讯飞为首的一超多强的竞争格局,行业马太效应显现。如图2所示,科大讯飞市场占比最高,达到了44%,其次是百度市场占比为28%,二者合计占据了国内语音识别72%的市场份额,属于第一梯队;其次是苹果、Nuance等外资企业;最后是国内中小型语音识别企业。由此可见,我国语音识别行业马太效应已经显现,科大讯飞、百度等龙头企业依托自身品牌优势以及客户优势将不断稳固自身市场地位,并占据更多市场份额,使得中小型企业以及新近企业生存难度加大。

图2 我国智能语音市场份额占比

(资料来源:公开资料整理,五度易链行业研究中心)

国内智能语音企业本土竞争力强,但国际竞争力较弱。如图3所示,观察全球智能语音市场竞争格局可以发现,尽管科大讯飞依靠本土优势占据了国内将近一半的市场份额,但是国际竞争力较弱,仅占据全球5%的市场份额;而Nuance以及苹果虽然只占据国内10%的市场份额,但是从全球范围内来看,二者却占据了全球智能语音47%的市场份额。

图3 全球智能语音市场份额占比

(资料来源:公开资料整理,五度易链行业研究中心)

智能语音鲁棒性问题是目前阻碍智能语音发展的关键因素

我国智能语音尚处于识别阶段,鲁棒性问题将是下一阶段智能语音技术攻关着力点。目前基于实验室环境,我国智能语音识别准确率普遍达到了97%以上,但是当处于嘈杂环境中时,叠加语速、语调以及口音等因素,语音识别的准确率会急剧下降,严重影响智能语音技术的鲁棒性。另一方面,语义识别是智能语音智能化程度的主要体现,但是受限于算法优化进展缓慢,目前机器在语义识别方面还比较薄弱,智能语音整体上智能化程度并不算高。综合来看,当前智能语音面临的鲁棒性问题主要包括非期待行为与交互任务、地方口音、非母语发声、语速、语调、声电转换与信道传输、数据搜集等,只有不断攻克智能语音鲁棒性问题,才能有效扩大当前智能语音技术的内涵与外延,真正实现智能化的人机交互。

结语

我国智能语音行业在经历了初期发展之后,语音识别技术已经演进的较为成熟,但是在更深层次的语义识别、噪音过滤、语调识别等智能化方面尚未取得长足进步,严重阻碍了智能语音与其他行业的深度结合。下一步我国智能语音将真正进入到智能化发展阶段,从而通过语音实现真正意义上的人机智能交互。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论