专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

随着我国新能源汽车的不断推广应用,充电桩的需求日益增多,除了老牌运营商以外,我国汽车、通讯等领域的相关企业也纷纷布局。2020年4月23日,华为针对我国充电桩的应用需求,推出直流快充模块HUAWEI HiCharger,正式进入充电桩市场,目前已经与国家电网、星星充电、特来电等运营商合作,共同推进我国充电桩行业发展。

我国充电桩行业已形成完整产业链条,运营商利用自身优势整合资源主导产业发展

充电桩产业链由供应端、运营端、支持端组成,产业链之间融合度高,其中以运营端为核心,运营商整合供应端设备、电力、场所等资源及支持端地图导航、找桩、支付等信息服务,主导产业链的发展。

从市场主体来看,目前除充电模块关键器件IGBT需要从英飞凌、ABB、西门康等外资企业进口外,充电桩产业链各环节基本上已经形成以国内企业为主,国有企业及民营企业共同参与的市场格局。

图1 充电桩产业链

(资料来源:艾瑞咨询研究院)

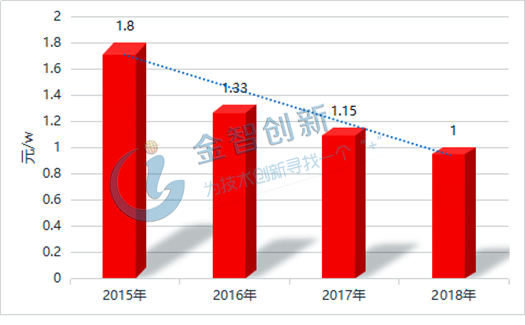

从议价能力来看,充电桩设备技术壁垒低,市场参与企业众多竞争激烈,设备厂商面对下游运营商议价能力弱,产品价格逐年降低,利润下滑。据国网公司招标平均价格统计,直流充电桩价格由2015年1.8元/w,下降到2018年的1元/w,下滑 44%以上。目前运营市场七成集中在特来电、国网公司、星星充电三家企业,以国网公司为代表的龙头运营商具有资金、市场、规模采购等优势,对设备厂家议价能力较强,在产业链中处于主导地位,在2020年新基建政策的推动下,国网公司加大充电桩投资力度,加快产业布局,引领充电桩产业链高速发展。

图2 2015年—2018年直流充电桩价格趋势

(资料来源:五度易链行业研究中心)

现阶段我国充电桩行业成本收益及供需比例较低,导致运营商盈利能力偏弱

充电桩运营商处于产业链的核心地位,市场集中,但由于充电桩本质上属于基础设施建设,具有前期投入高,投资回收期长、以国有企业投资为主导的特点。因此从盈利能力来看,目前仅特来电一家运营商宣布盈利,其余均未实现盈亏平衡,主要从以下两方面分析:

从成本收益角度来看,充电桩前期投入成本高,成本涉及设备购置费、土建费、电力扩容费、运营管理费等,投资回收期长,对资金链要求高,普通中小企业难以承担。而充电桩运营盈利来源包括服务费、电力差价、补贴、增值服务等,目前盈利以收取充电服务费为主,受单桩利用率变化较敏感。据测算,在服务费0.6元不变的条件下,单桩利用率提高1.9%,可以缩短2年的动态投资回收期。而目前充电桩单桩利用率普遍较低,直接导致运营收益低。据百人会《充电服务报告》测算,2018年全国充电桩平均小时利用率均不足10%。

从供需角度来看,一方面充电桩整体供给不足,2019年我国车桩比3.13:1,同时前期盲目建设布局不合理,与新能源汽车充电需求不匹配,目前各企业仍处于加快建设布局阶段,还未形成高效便捷的充电桩网络,未形成规模效益。另一方面,我国新能源汽车前期虽发展较快,但总量上依旧与燃油车差距较大,据统计,截止到2019年6月,我国新能源汽车保有量约344万辆,而传统燃油车保有量达到25000万辆,渗透率1.37%,客户基数不够大也是导致充电桩运营收益低的重要原因之一。

因此,如何实现盈利是现阶段运营商需要解决的重要课题。

图3 2019年6月我国新能源汽车与燃油车比例

(资料来源:五度易链行业研究中心)

我国充电桩运营商呈现多元化发展趋势,华为等新玩家入场为产业链生态注入活力

在新基建政策的推动下,充电桩行业备受关注,以华为为代表的硬件厂家,以阿里为代表的互联网企业以及以恒大为代表的房地产商利用自身优势进入充电桩市场,一方面丰富了企业类型,使市场主体更加多元化,拓宽了产业链资源整合的范围,促进经营模式创新及技术进步,同时也解决了行业内的一些痛点问题,比如充电桩社区布局少,充电不方便,用户找桩难、电池和充电技术的突破等问题,促进行业健康发展。但同时也对现有的产业格局造成一定的冲击,加剧市场竞争,加快企业优胜劣汰的进程。

总体而言,华为等新玩家入场为我国充电桩产业链生态注入活力,有利于运营商之间优势互补,创新合作模式,深化产业链融合度,为用户提供更加高效、便捷的服务,同时为解决运营商盈利能力不足的问题提供更多途径,推动我国充电桩行业向高质量发展,利大于弊。

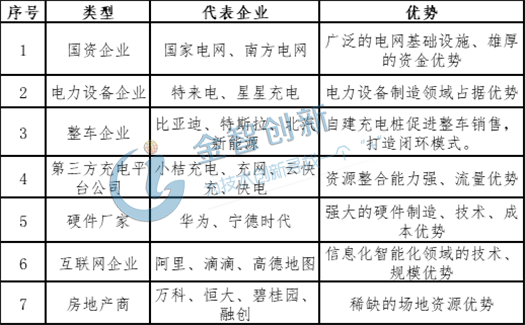

表1我国充电桩运营商分类

(资料来源:五度易链行业研究中心)

结语

近年来我国已形成了充电桩供应端、运营端、支持端的完整产业链条,其中运营商利用自身优势整合资源,处于产业链的主导地位,但盈利能力弱是现阶段困扰运营商的主要难题。2020年在新基建推动下进入快速发展阶段,吸引市场广泛关注,以华为为代表的新玩家利用自身优势纷纷布局,行业呈现多元化发展趋势,华为等企业与国家电网等运营商合作,创新合作模式,共同推动行业高质量发展。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论