专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

工业循环水处理药剂主要有缓蚀剂、混凝剂、絮凝剂、杀菌剂、消毒剂、阻垢剂、软化剂等,其应用可大大减少工业生产过程中用水量、废水排放量,延长管道、设备的使用寿命,节约水资源、能源,同时促进工业经济可持续发展。

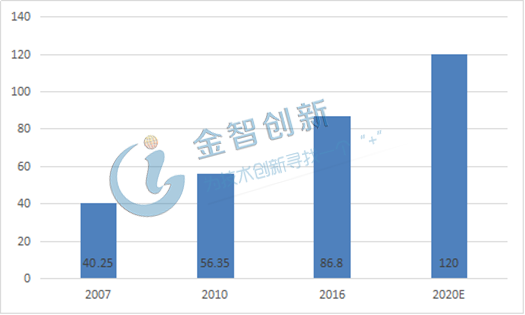

发达国家工业水处理药剂市场饱和,2020年我国工业循环水处理药剂市场规模有望实现120亿元

从全球工业循环水处理药剂市场看,美国、日本、欧洲等发达国家的市场成熟,达到饱和状态,面临产能过剩,主要转向发展中国家出口为主。据中国产业信息网显示,2018年,全球工业水处理药剂市场规模达到1133.34亿元,工业水处理药剂市场结构占比最大,达到33.90%,工业生产领域涉及电力、油气、造纸、冶金、化工等主要产业。

我国是一个水资源紧缺的国家,水资源再生利用迫在眉睫,是我国实现经济可持续发展的重要战略,据相关数据显示,2010年我国工业循环水处理药剂市场规模突破50亿元,达到56.35亿元,2016年实现86.8亿元,市场规模年增长率约10%左右,呈现稳步上涨的趋势。在我国再生水利用政策驱动下,工业循环水处理药剂需求会不断攀升,初步预测,2020年年末工业循环水处理药剂市场规模有望实现120亿元。

图1 2007年-2020年我国工业循环水处理药剂市场规模(亿元)

(资料来源:五度易链行业研究中心)

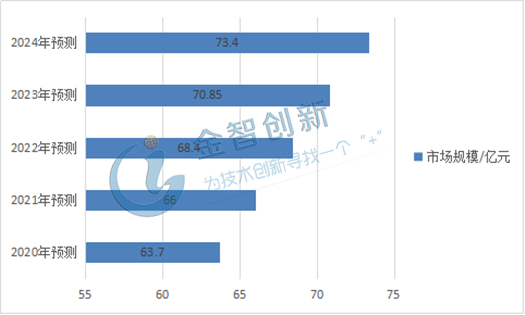

我国工业水处理以有机环保型缓蚀剂为主,2023年缓蚀剂市场规模可突破70亿元

缓蚀剂种类繁多,是工业循环水处理药剂中防腐蚀应用最广泛的药剂之一,主要用于水处理、金属处理和润滑油以及石油天然气的生产领域。环保型缓蚀剂由对环境几乎无危害作用,主要有钼酸盐类缓蚀剂、硅酸盐类缓蚀剂、钨系缓蚀剂、天然型缓蚀剂、微生物缓蚀,我国工业水处理行业中有机缓蚀剂应用最多,对环境更友好。2017年我国缓蚀剂市场规模大约为57.3亿元,消费量达到28.7万吨,由于我国工业水循环产业发展相对成熟,初步估计,未来3-5年缓蚀剂将以年均3.6%的低增长速率稳步增长,2023年可实现70亿元市场规模。

图2 2020年-2024年我国缓蚀剂市场规模预测

(资料来源:五度易链行业研究中心)

工业循环水处理药剂龙头企业集中在发达国家,国内形成“三足鼎立”局面

美国、日本、欧洲是全球生产工业循环水处理药剂企业集中地,主要企业有美国纳尔科化学公司(NALCO)、美国通用公司(GE)、日本栗田水处理公司(Kurita)、美国亚什兰集团公司(Ashland)等。纳尔科是全球最大的水处理化学药剂生产商,在全球拥有32个工厂,拥有2500多项专利技术。

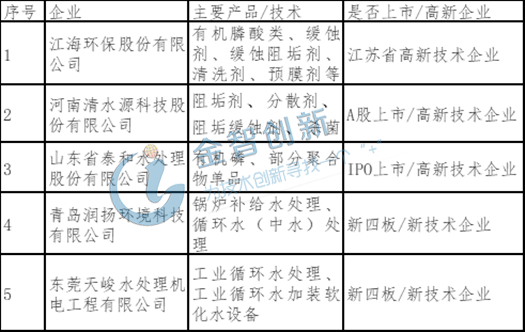

我国工业循环水处理药剂企业以中小型企业为主,主要集中在山东、江苏等沿海一带,规模较大、产品技术成熟的企业主要有江海环保股份有限公司、山东省泰和水处理股份有限公司、河南清水源科技股份有限公司,三家公司形成工业循环水处理药剂第一梯队企业,江海环保是目前国内最大的工业循环水处理药剂研发、应用、生产的龙头企业之一,清水源科技2015年在深交所创业板上市,2019年水处理剂产品及衍生产品营业收入达7.4亿元。主要企业产品分析见表1。

表1 我国工业循环水处理药剂主要企业分析

(资料来源:五度易链行业研究中心)

结语

我国工业化进程中,工业用水量和废水排放量逐年增多,工业用水循环迫在眉睫,工业循环水处理药剂需求不断扩大,目前我国以应用绿色环保型水处理药剂为发展方向,工业循环水处理药剂企业形成“三足鼎立”局面。对比发达国家工业水处理药剂市场饱和形势,国内工业循环水处理药剂市场需求仍呈现稳步上升的趋势,2020年年末市场规模有望实现120亿元。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论