专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

【专题 | 「储能」储能产业链_中国储能行业市场发展现状与前景】

储能根据能量存储形式不同,一般分为电储能、热储能和氢储能,其中电储能是最主要的存储方式,按存储原理可分为电磁储能、电化学储能和机械储能三种。其中,电化学储能是指各类型可重复充电储能,包括锂离子电池、铅酸电池、液流电池和钠硫电池等;机械储能主要包括抽水蓄能、压缩空气储能和飞轮储;电磁储能包括超导磁储能和超级电容器。

图1 储能技术和分类

(资料来源:金智创新行业研究中心整理)

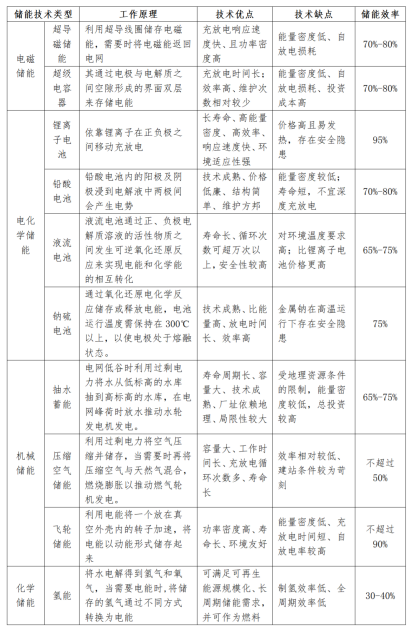

各类型储能技术基本工作原理及优缺点

根据中关村储能产业技术联盟(CNESA)数据,全球已投入运营的储能累计装机规模从2015年的164.7GW逐年增长至2019年的191.1GW。从全球储能技术使用情况来看,抽水蓄能技术成熟且装机规模最大,但抽水蓄能受地址因素影响,装机增长空间较小。电化学储能技术是产业研发和创新重点领域。

表1 各类型储能技术基本工作原理及优缺点

(资料来源:中关村储能产业技术联盟,金智创新行业研究中心整理)

“清洁能源+储能”是新能源可持续发展的必然道路

2020年9月22日,习近平主席在第75届联合国大会上提出,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。根据国家能源局监测数据,2020年全国可再生能源电力实际消纳量为21613亿度,占全社会用电量比重28.8%,其中非水电可再生能源电力消纳量为8562亿度,占全社会用电量比重为11.4%。新能源发电将成为实现碳中和目标的关键路径,而大部分可再生能源都具有间歇性和不稳定的特点,特别是风电和光伏,只能起到对传统火力发电方式的补充作用,并且会对电网安全带来影响。假如要完全依靠可再生能源提供24小时不间断电力,则必须要配套储能系统来实现。

我国电化学储能市场行业快速发展,钠离子电池研发加速

据CNESA(中关村储能产业技术联盟)不完全统计,截至2020年底电化学储能累计装机规模仅次于抽水蓄能,位列第二,为3269.2MW,同比增长91.2%。以电化学储能为代表的新型储能,对碳达峰、碳中和意义重大。2021年4月21日,国家发展改革委、国家能源局下发的《关于加快推动新型储能发展的指导意见(征求意见稿)》提出,到2025年,新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。

图2 我国2011-2022年电化学储能装机规模

(资料来源:金智创新行业研究中心整理)

但是随着大规模储能应用前景逐渐明确,以及社会对锂资源可能面临供给不足的担忧,性价比较高且资源易获得的钠离子电池重新回到了人们的视野。在过去数十年,全球顶尖的各类实验室和大学先后都对钠离子电池进行过研发,而随着电动汽车的大幅推广,部分企业也开始进入到该研究领域。

表2 全球钠离子电池研发情况

(资料来源:平安证券研究所,金智创新行业研究中心整理)

结语

储能主要分为机械储能、电化学储能和电磁储能三类,其工作原理、应用场景各不相同。从全球储能装机比例来看,2000-2019年全球储能市场累计装机中,抽水蓄能占比超90%,电化学类储能占比仅为5%左右,其中锂电池占电化学储能约90%的比例。抽水蓄能起步早、技术最成熟,但选址要求高、投资大等缺点限制了其推广。其他储能技术由于技术复杂且应用场景具有局限性,占比始终较小。相比之下,电化学储能由于具有不受地域条件限制、成本低的优点,性能满足大多数应用场景需要,应用广泛,特别是随着锂电池成本逐年降低,预计未来电化学储能将脱颖而出。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论