专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

【收录专题 |「OLED显示屏」OLED屏幕_显示技术_行业市场分析】

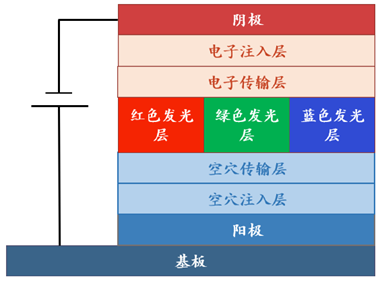

OLED发光材料分为主体材料(红光主体、绿光主体、蓝光主体)和掺杂材料(红光掺杂、绿光掺杂、蓝光掺杂)以及空穴注入层、空穴传输层、电子注入层、电子传输层等通用层材料,其中主体材料和掺杂材料最为关键,技术难度也最高。

图1 OLED有机材料层结构示意图

(资料来源:五度易链行业研究中心整理)

OLED有机终端材料技术壁垒高,市场被国外厂商垄断

OLED有机发光材料的生产需要经过基础化工原料、中间体、粗单体和终端材料四个环节,由于终端材料对纯度要求达到电子级(99.99999%-99.999999%),其生产工艺最为复杂,技术壁垒最高,并且终端材料的核心专利被韩国、德国和美国等国家少数厂家所掌握,导致国内OLED终端材料市场基本被国外厂商所垄断。在细分领域,红绿磷光材料被UDC垄断,蓝光材料的主要供应商为出光兴产、默克,此外,陶氏化学、日本东丽、德山金属、LG化学、三星显示、保土谷化学等均在OLED发光材料不同类别中占有一定市场份额(见表1)。

表1 OLED发光材料市场竞争格局

(资料来源:五度易链行业研究中心整理)

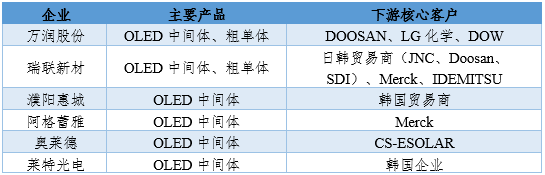

OLED中间体、粗单体已实现国产化,并打入全球产业链

OLED有机发光材料的上游中间体和粗单体纯度要求不高,技术壁垒相对较低,国内企业已通过中间体和粗单体的生产来切入OLED发光材料产业链。另外,我国在基础化工原料方面具有成本优势,国外OLED发光材料企业迫于成本压力也快速将中间体/粗单体产能转移到我国,我国已经成为最大的中间体/粗单体生产国,实现了上游中间体/粗单体的国产化。目前,万润股份、瑞联新材、阿格蕾雅、奥莱德等国内企业凭借优秀的产品质量控制能力和快速的研发响应能力已经成为众多国外OLED终端材料企业的中间体/粗单体供应商(见表2)。

表2 国内主要中间体/粗单体企业及其下游客户

(资料来源:五度易链行业研究中心整理)

国内企业已突破终端材料技术壁垒,具备量产能力

OLED终端材料的附加值远远高于上游中间体/粗单体,近年来国内企业纷纷开始投入终端材料的研发。目前国内参与OLED终端材料研发的企业有四类:一是国内成熟的中间体/粗单体企业向下游终端材料布局,如奥莱德、阿格蕾雅、万润股份;二是国内面板厂商子公司,如鼎材科技、华睿光电;三是海外OLED发光材料团队归国创业,如夏禾科技、冠能光电;四是国内科研院所孵化企业,如卢米蓝、海谱润斯。

表3 国内布局OLED终端材料的四类企业

(资料来源:五度易链行业研究中心整理)

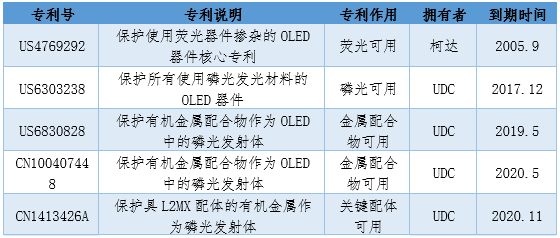

国内企业经过多年的研发投入,OLED发光材料自主研发能力迅速提高,我国已经成为OLED发光材料相关领域专利申请量最多的国家。此外,部分OLED发光材料的关键核心专利已经到期(见表4),这也为我国材料企业进入终端材料领域带来了更好的机遇。目前,国内OLED终端材料实力最强的企业是奥莱德,其已拥有115项OLED发光材料授权专利,掌握了OLED终端材料的核心技术,公司终端材料产品已经量产并向下游面板厂商供货。

表4 近年到期的OLED发光材料核心专利

(资料来源:五度易链行业研究中心整理)

结语

有机发光材料是OLED面板重要原材料之一,目前我国已经实现了OLED发光材料上游中间体/粗单体的国产化,并成功打入了全球产业链体系。由于终端材料技术壁垒很高,市场主要还被国际厂商垄断,不过随着国内材料企业研发能力的提升及相关技术壁垒的突破,将加速推动终端材料的国产化。

本文为我公司原创,欢迎转载,转载请标明出处,违者必究!

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论