专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

【收录专题 | 中国太阳能光伏产业市场分析_发电装机容量_光伏逆变器出货量】

困扰光伏行业多时的产业链各环节产品价格上涨问题终于得到缓解。2022年12月以来,光伏产业链各环节产品价格均开启下跌趋势。PV Infolink发布的最新数据显示,多晶致密料均价下跌7.9%,硅片价格降幅区间为9.8%-11.1%,电池片各尺寸均价降幅在4.2%-6.5%,组件价格下跌约1%。

专家表示,本轮硅料降价的主要原因在于供给放量,这将进一步刺激行业需求释放,产业链利润即将迎来再分配,电池片、组件环节有望受益。后续光伏产业链价格仍将继续波动。短期来看,硅料、硅片由于2023年初需求复苏或将出现阶段性触底趋势,但长期来看,相对充足的供给还是会带来硅料硅片价格趋势性下滑。

光伏产业链价格逐步回落

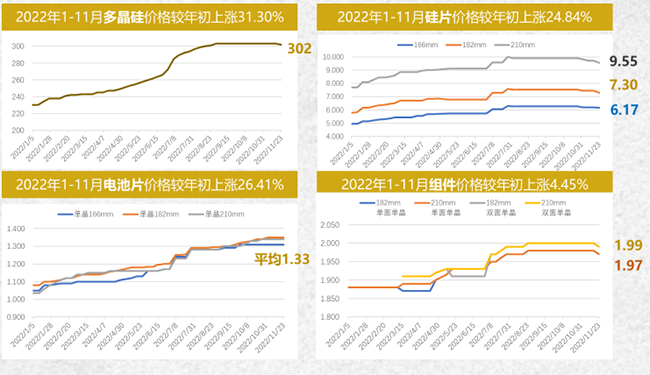

2022年1-11月,光伏产业链各环节产品价格不断上涨。

根据中国光伏行业协会数据,2022年前11个月,多晶硅价格较年初上涨31.30%;硅片价格较年初上涨24.84%;电池片价格较年初上涨26.41%;组件价格较年初上涨4.45%。

图片来源:中国光伏行业协会

针对这一情况,相关部门先后出台多项政策促进光伏产业链供应链健康发展。8月24日,工信部等三部门联合印发《关于促进光伏产业链供应链协同发展的通知》,提出部署促进光伏产业链供应链协同发展,规范行业秩序,积极稳妥有序推进全国光伏市场建设。10月9日,上述三部门集体约谈了部分多晶硅骨干企业及行业机构,引导相关单位加强自律自查和规范管理。10月28日,国家发改委、国家能源局联合印发《关于促进光伏产业链健康发展有关事项的通知》,从八方面着力纾解光伏产业链上下游产能、价格堵点,提升光伏发电产业链供应链配套供应保障能力。

相关部门的指导对光伏产业链供应链的协调发展起到积极促进作用。自10月底起,光伏产业链上游价格开始松动,硅片环节率先降价。10月31日,TCL中环下调各尺寸单晶硅片价格,降幅为3.1%-4.1%。11月24日,隆基绿能将主流166mm、182mm单晶硅片的报价分别下调1.4%和1.6%。紧接着11月27日,TCL中环再度下调单晶硅片价格。目前,硅片已成为光伏产业链价格跌幅最大的环节。根据中国有色金属工业协会硅业分会最新数据,166mm、182mm、210mm三种型号的单晶硅片成交均价分别降至5.08元/片、5.41元/片、7.25元/片,周环比跌幅分别为15.2%、20%、18.4%。12月23日,隆基绿能和TCL中环再次下调硅片价格,相较之前,全线降幅均超过20%。

硅料价格也进入下行通道。公开数据显示,目前,多晶硅致密料均价为255元/千克,周环比下降7.9个百分点,连续五周下跌。单晶复投料主流成交价格为280元/千克,较上周减少了 5.08%;单晶致密料从285/千克跌落至275元/千克,跌幅为 3.51%,低价区间来到265元/千克,距离2022年内高点309元/千克,降幅近15%。

此外,硅料、硅片价格下调也已传导至产业链下游电池片、组件环节。目前,182mm、210mm电池片现货均价均跌至1.15元/瓦,环比分别下降6.5%、5.7%,182mm单面单玻组件和210mm单面单玻组件现货均价均跌至1.91元/瓦,环比均下降1%。

隆基绿能相关负责人告诉《中国电子报》记者,本轮硅料价格的下跌主要跟供需关系有关。一方面,硅料产能持续释放,供应压力有所缓解。另一方面,每年第一季度是传统装机淡季,受新年、冬季施工等多方面因素影响,下游装机需求有一定萎缩。数据显示,截至2022年第三季度,硅料年化产能已超过400吉瓦,第四季度硅料年化产能将快速爬升至超过500吉瓦,创下近三年来的季度最大增幅。

而硅片环节价格的下跌,则是受上游硅料价格走势影响,随行就市。“在硅料价格下降的基础上,硅片价格持续走低符合产业链的趋势。上游产业链供应持续缓解,硅片企业开工率快速爬坡,低价硅料生产的组件逐渐进入市场,组价价格也有望回归下行。这有利于刺激下游装机需求快速增加,推动行业健康发展。”上述负责人告诉《中国电子报》记者。

在中信建投电新行业高级分析师崔逸凡看来,本轮硅料降价的主要得益于供给放量,这将进一步刺激行业需求释放。短期来看,硅料、硅片由于2023年初需求复苏或将出现阶段性触底趋势,但长期来看,相对充足的供给还是会带来硅料硅片价格趋势性下滑。

产业链利润或将向下游转移

光伏制造产业链主要分为硅料、硅片、电池片和组件四个环节。

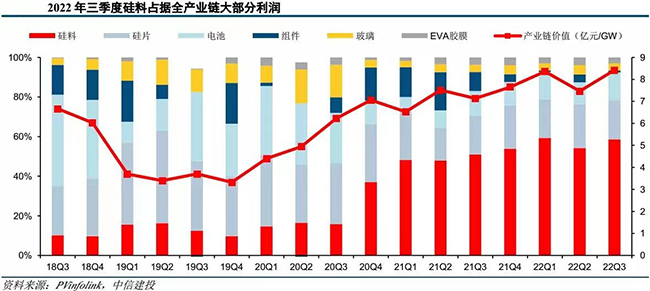

在过去两年间,硅料价格涨势凶猛,光伏行业一度“拥硅为王”。数据显示,自2021年初起,硅料价格从80元/千克上涨至今年第三季度的超过300元/千克,累计涨超三倍,创下十年新高。硅料企业拿走了光伏产业链大部分的利润,成为最大受益者。据统计,今年前三个季度,硅料龙头企业通威股份、大全能源分别实现归属上市公司股东净利润217.30亿元和150.85亿元,同比增长265.54%和237.23%。大全能源前三季度销售毛利率甚至高达近74%。

大全能源称,本期业绩的显著增长主要得益于硅料供求关系持续紧张,加上公司年初新增产能释放,前三季度硅料销售量利齐升,盈利能力持续提升。通威股份表示,高纯晶硅产品市场需求持续旺盛,价格同比上涨,叠加公司新产能快速爬坡达产,实现量利大幅提升。

剩余环节中,硅片企业掌握一定定价权,可以较好地将上游硅料的涨价向下传导,从而相应挤压了电池片、组件环节的利润。例如,组件厂商晶澳科技前三季度的毛利率为13.44%,天合光能前三季度的毛利率为13.45%,均相较去年同期微降。上述公司表示,毛利率的微降主要是受上游硅料价格较高影响。

然而,业内专家认为,随着硅料供应瓶颈逐步解除,产业链利润将由上游环节向下游转移,电池片和组件环节有望在产业链利润重新分配中受益。

图片来源 天合光能

安徽华晟新能源科技有限公司的董事长徐晓华表示,目前,光伏产业链利润已经开始从硅料环节转移。预计在2023年,利润分配会往高效电池片方面转移。

国金证券股份有限公司新能源与电力设备首席分析师姚遥认为,2023年能分享到硅料利润转移的环节,一定是产能或者供给增长慢于硅料扩张,或者集中度提升趋势明显的环节,例如,电池片、石英砂、坩埚辅材等。“电池片虽然扩产很多,但是由于技术路线仍存在不确定性,所以它的扩产规模和硅料供应增幅基本匹配。因此,我们预计2023年电池片的利润水平有可能扩张,而硅片利润则有可能受到压缩。”姚遥说。

崔逸凡告诉《中国电子报》记者,硅料降价时制造端利润如何演绎,核心决定因素在于需求。需求高速增长的情况下,制造端能够截留住部分硅料降价的利润空间,而在需求萎缩的情况下,制造端盈利同样也会被压缩。“我们预测,2023年全球光伏需求仍会维持快速增长,保守预估增速至少40%,因此硅料降价带来的利润空间将大概率转移至电池、组件等下游制造环节。而电池、组件是否能留存利润,还需要关注供需情况、竞争情况、产品差异化等。当前,电池单瓦利润还在持续上行,组件格局也有望向好,对客户的议价能力有望不断提升,但后续发展还有待持续观察。”崔逸凡说。

来源:中国电子报、电子信息产业网

本文为本网转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如涉及侵权,请权利人与本站联系,本站经核实后予以修改或删除。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论