专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

在双碳目标驱动下的新能源汽车行业,动力电池装机量攀升,带动动力电池回收行业崛起,预计2025年我国动力电池退役量将超过60GWh,市场规模达百亿。同时,动力电池回收也是解决环保问题、补充上游资源的重要手段。

根据工信部出台的《新能源汽车废旧电池动力蓄电池综合利用行业规范条件(2019年本)》,综合利用主要包括梯次利用和再生利用。总体来看,国内梯次利用尚处于探索阶段,主要以示范项目为主,暂未形成完整的商业模式。而以拆解回收为主的再生利用模式,则是当前直接经济效益最高的回收方式。

对于再生利用模式,正极价值量高,是当前主要的回收重点。目前正极材料的再生利用方法主要有物理回收和湿法回收、火法回收,三种方法的核心区别在于提取金属的关键工艺不同。对于负极、电解液和隔膜等价值相对较低主材的再生利用,产业化进程正在逐步推进。经测算,三元电池拆解再生比磷酸铁锂电池更具有市场经济竞争性。

一、三种再生利用方式的优劣对比

动力电池拆解回收是指将已经报废的动力电池集中回收,通过工艺技术回收电池中的镍、钴、锰、 铜、铝、锂等金属,再将这些材料循环利用。和磷酸铁锂电池对应,三元电池稀有金属含量高,回收价值大,且循环寿命少,热稳定性差,更适合拆解回收。动力电池电解材料的回收工艺主要包括物理回收、湿法回收、火法回收。

物理回收是将废旧动力电池内部成分,如电极活性物质、集流体和电池外壳等组分经过破碎、过筛、磁选分离、精细粉碎和分类等一系列手段,得到有价值产物,然后再进行下一步回收的过程。核心工艺为粉碎筛选后进行材料修复,是比较纯粹的物理过程,代表企业为赛德美。优点是可全组分、全自动、无污染拆解,可回收磷酸铁锂电池,经济性好。缺点是人工强度大,其他有价金属回收困难。

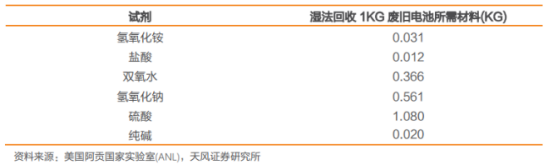

湿法回收是将废旧电池拆解预处理后溶于酸碱溶液中,萃取出部分有价值金属元素,再经过离子交换法和电沉积等手段,提取出剩余有价值金属,主要包括化学沉淀、溶剂萃取及离子交换等三种方法。湿法核心工艺是对电极粉加入化学试剂浸出和提取,代表企业为光华科技、格林美、华友钴业、邦普循环、天奇金泰阁、光华科技、赣州豪鹏、芳源环保和海外公司Li-Cycle等。优点是设备和操作要求低,化学反应选择多,产品纯度高,对于电池重金属物质回收效率高。缺点是工艺流程长,回收过程涉及腐蚀性溶剂,存在废液污染等问题。

火法回收是指不通过溶液等媒介,直接实现各类电池材料或金属的回收,主要包括机械分选法和高温电解法。一般需要剥去电池外壳,将电池内芯与焦炭、石灰石混合,经还原焙烧,得到金属锂、钴、镍、铝等组合成碳合金;电解质中的氟、磷等被固化在炉渣中,可用于建筑材料或混凝土的添加剂。然后进行深加工处理,整个过程在高温下完成。火法核心工艺是高温热解,从而得到金属氧化物,代表企业为中伟循环、优美科。优点是工艺简单,可回收汞、镍、锌更多的重金属;缺点是收率较低,能耗较高,且会产生一定的废弃污染。

二、湿法回收是当前主流技术路线

从当前再生利用的技术路线对比来看,湿法回收对金属元素的回收率高,再制备产品的纯度高,已成为业内主流的技术路线。

湿法回收的成本主要是由化学试剂与能源费用组成。一方面,湿法冶金需要消耗大量的化学试剂,这使得企业的湿法冶金成本将会受到硫酸、氢氧化钠等化学试剂价格波动的影响;另一方面,湿法回收属于高能耗行业,企业的能源费用普遍较高。以德国动力电池回收企业Primobius于2020年的湿法回收成本情况来看,化学试剂与能源费用的成本占比分别为33.4%、26.4%,合计占比高达59.8%。因此,提高化学试剂的使用效率、降低再生利用环节的能耗成本将是各动力电池回收企业构筑成本优势的着力点。

湿法回收的工艺类型主要包括无机酸浸透、有机酸浸、碱浸、还原性浸出和强化浸出。

传统无机酸如盐酸、硫酸及硝酸等虽已被广泛用作浸出剂,但其带来的设备腐蚀、二次污染等缺点限制了其进一步推广。

有机酸因其拥有良好的生物降解性和较低的二次污染,近年来得到广泛探索。此外,部分有机酸还能和金属离子发生螯合作用,有助于金属进一步分离与提纯。常用的有机酸包括柠檬酸、苹果酸、草酸、乙酸和抗坏血酸,并且在不同研究中都体现出较好的金属浸出效果。

近年来基于铵/氨化合物的碱浸出工艺也得到了发展,其机理主要是铵离子与金属发生配位,使得部分过渡金属在碱性条件下得到选择性浸出,同时实现了金属的浸出和选择性分离。有学者发现,电池中的过渡金属元素处于低价态时在水中拥有更高的溶解度,而通过降低氧化还原电位、pH及温度等条件有助于得到易溶的低价金属。因此,过氧化氢、亚硫酸氢钠、葡萄糖及抗坏血酸等还原剂被添加到浸出体系中,发展成了新的还原性浸出工艺。

在使用传统湿法回收浸出工艺的过程中,为了提升浸出率和金属回收率,会加上诸如超声、机械化学法等方式,加速固液之间的对流传质,同时作用于金属晶体表面促进材料溶解,从而达到增加浸出率的目的。

三、动力电池回收行业发展前瞻

退役动力锂电池回收问题迫在眉睫,当前时点,非正规回收渠道和不合规回收手段扰乱行业秩序,环保问题、锂电池回收的安全性、资源回收的经济性是锂电回收业务发展的痛点问题。

在政府层面,需要加快推进动力电池回收利用立法,强化监管流程。欧洲、美国、日本等地区/国家的电池回收法律体系相对完善,利用法律强制力对各个环节和主体进行要求,充分实施生产者责任延伸制度。

与海外较为成熟的电池回收法律体系相比,我国缺乏针对性的法律,涉及的多为环境保护类的综合性法律,内容宽泛且基础,难以有效支撑动力电池回收产业的健康发展,亟需加强该领域的立法建设。

在行业层面,需要建立健全电池回收领域的标准体系。2021年,我国动力电池回收行业新增企业注册量1.07万家,同比高增661.5%,但目前进入工信部白名单的企业仅88家,其他多为小作坊。行业体系尚不健全,回收渠道问题依然突出。

此外,需要加快动力电池回收行业在管理规范、梯次利用、再生利用等细分环节的标准制定,按照急用先行原则,重点开展回收服务网点建设、剩余容量评估、快速检测分选、无害化破碎分选、再生利用产品碳足迹等标准编制;强化动力电池全生命周期管理,推动建立覆盖电池设计、生产、使用、回收再利用等全过程的统一标准化体系,在电池设计早期就将后续的回收再利用考虑进去。

四、结语

根据白皮书的数据,预测2022年中国锂电池回收的理论市场规模达482.9亿元,到2025年将达到784.1亿元,2022-2025年复合增长率达17.5%。

结合过去五年我国新能源汽车的销量快速增长,并带动动力电池市场需求增速提升的背景,预计2022-2025年动力电池的理论回收量分别为42万吨、54万吨、60万吨、120万吨,2021-2025年复合增长率达42%。对应地,预测2025年动力电池回收的市场规模有望达到500亿元。

总之,随着未来回收技术的不断突破和行业管理的规范化、回收布局的完善化,动力电池回收行业将逐渐变成一个高景气高发展的行业。

来源:电池联盟 作者:松松

本文为本网转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如涉及侵权,请权利人与本站联系,本站经核实后予以修改或删除。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论