专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

从锂电及新能源汽车产业链发展的趋势来看,随着行业向市场主导转变,锂电及新能源汽车产业将从链状形态进一步演化为行业内合作深化的网状生态,其中产业链各环节展现出以不同形式、不同程度向电池回收利用环节延伸的趋势。

一方面是技术型延伸。资源冶炼企业和电池正负极原材料制造企业具备回收冶炼技术同源性,驱动其向回收环节延展。

另一方面是资源型延伸。电池、整车企业及电池银行等换电服务企业在电池回收利用领域处于资源方地位,驱动其利用资源优势进入回收领域,构建循环体系。

相应地,电池回收利用企业也将向其他环节延伸。回收企业通过对废旧电池拆解,延伸到基础原料和电池正极材料制造等环节,自建回收材料再利用体系,形成闭环发展。

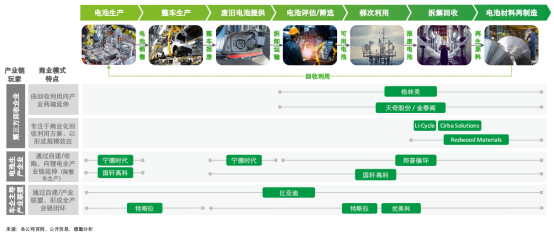

动力电池回收产业链总览

纵观动力电池回收产业链,锂电回收作为锂电后周期行业,发展势头强劲,业内企业利用自身资源优势开拓上下游合作,逐步延伸产业链覆盖,尝试形成从电池生产到电池再制造的闭环。

从生产制造流程来看,回收利用包含了电池生产、整车生产、废旧电池报废、电池评估/筛选、梯次利用、拆解回收、电池材料再制造等。

从上下游产业链来看,上游为废旧动力电池供应商,渠道多且较为杂乱,其中电池厂占比最大,为50%,其余还包括整车厂、公交集团、保险公司、拆车厂、个人用户等;

产业链中游为动力电池回收企业,因为回收门槛较低,且目前行业标准尚未完善,因此动力回收行业参与主体多、类型杂、市场竞争分布较散。涉及的企业主要包括整车企业、动力电池生产企业、材料企业、第三方运营企业;

下游应用分为梯次利用和再生利用两类,其中梯次利用涉及主体包括电网企业、低速电动车企业、通信企业,再生利用包括电池材料企业。

产业链上游——动力电池

中国动力电池装车量大,市场应用广泛,市场占有率不断上升,但目前尚未建立统一的回收渠道,大部分企业还处于抢占市场的阶段,因此动力电池回收渠道较多且较为杂乱,覆盖面大到汽车厂、电池厂等大型企业,小到个人用户。对于正规动力电池回收企业来说,50%的废旧动力电池来自于电池厂,这些企业通常会与电池厂建立较为固定的合作伙伴关系,从而得到较为稳定的废旧动力电池供应。

整车厂进行测试使用而淘汰的电池,或进行召回维修而淘汰的电池也是回收企业重要的原材料来源。个人用户是大型动力电池回收企业最难维护的回收渠道,通常被小作坊抢占市场。

这些年不断上涨的动力电池装车量,为动力电池回收企业提供了原材料,且随着时间的推移,退役动力电池量上涨,原材料供应会更加充足。

产业链中游——商业模式

处于中游的经营主体,按照动力电池回收商业模式的不同,可分为电池生产商主导、整车制造主导、第三方企业主导,主要目的均为通过回收废旧动力电池实现原材料供应的稳定及生产成本的降低。

①电池生产商主导:由动力电池生产企业主导的电池回收将动力电池生产商对于电池的环境责任拓展到了电池的全生命周期中,降低了电池的生产成本。但该模式逆向回收动力电池的路径较长,可能不利于追责,且回收成本较高。代表企业包括宁德时代、比亚迪等。

②整车制造商主导:由整车企业主导的动力电池回收是指当动力电池先于电动汽车报废时,整车企业在维修或更换电池后,承担电池回收的责任,将废旧电池交至动力电池处理单位。该模式主要应用于梯次利用中,代表企业包括特斯拉、丰田、奔驰等。

③第三方企业主导:第三方企业包括电池回收企业及锂电材料,例如华友钴业、格林美、邦普循环等。这类企业通过回收废旧电池中的金属材料资源,拓宽金属资源的供应渠道,保障资源稳定及成本掌控,实现产业闭环,从而进一步降低成本。

另外,工信部共批准了88家企业进入白名单,如需查看完整名单,可点击跳转至《盘点 | 从动力电池回收白名单看行业动向》。

近年来纳入节奏逐渐加快,白名单企业综合实力强、商业运作规范,是行业内的优质企业,未来白名单将进一步引导行业健康规范发展。整车厂在处理废旧动力电池时,也开始要求其投标对象必须为白名单企业。例如比亚迪、北汽、上汽、宁德时代、国轩高科等代表性电池企业及深圳、扬州、合肥等公交集团,在退役电池及边角料回收招标时明确要求竞买方为白名单内企业。

白名单作为甄别行业内优质企业的风向标,未来将进一步引导行业健康规范发展,经营动力电池回收业务的企业进入白名单也将成为未来企业的努力方向。

产业链下游——应用场景

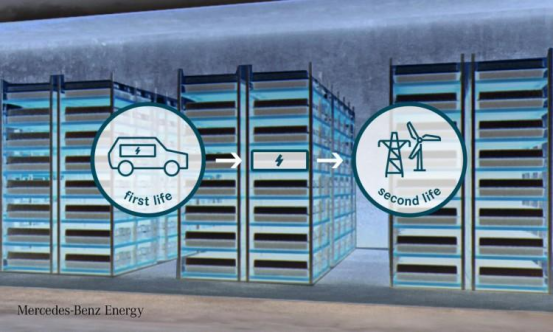

动力电池回收行业产业链下游的应用场景主要有两类,一是梯次利用,二是再生利用。

梯次利用是指对废旧动力蓄电池进行必要的检测、分类、拆分、电池修复或重组为梯次利用电池产品,使其可应用至其他领域的过程。

动力电池进入回收后,剩余容量低于80%时可应用于低功率电动车,低于60%后可应用于储能需求,包括电网侧储能和通信基站。如中国铁塔在各个省市的数十万基站进行梯次利用电池替换铅酸电池实验,并验证了其安全性和技术经济性的可行,全国累计容量达3GW·h。

再生利用是指对废旧动力蓄电池进行拆解、破碎、分选、材料修复或冶炼等处理,进行资源化利用的过程,目前中国使用比较多的是拆解回收的方式。

回收企业在将废旧动力电池拆解出镍、钴、锰、锂等金属资源后,会把这些金属资源与其他矿产进行化学反应生成化合物,通常为硫酸镍、硫酸钴、硫酸锰、氢氧化锂、碳酸锂等。

近年来这些金属化合物价格波动较大,主要原因是动力电池的大规模应用推动了对上游金属资源的需求,市场供不应求,同时矿产资源开采周期长,下游需求传导力度有限,进一步加速金属资源市场的价格飙升。

结语

上游锂矿开采限制多,工程量大,扩产周期长,锂资源的供不应求,都是驱动废旧动力电池回收行业发展的主要因素。同时发展废旧动力电池回收行业,也是满足市场需求的重要途径。

预计到2025年,磷酸铁锂电池退役量将达到21.6GWh,三元锂电池退役量将达到100.8GWh,且动力电池退役量增速不断加快。可以预见,随着新能源汽车退役潮的来临,动力电池回收也将迎来重大发展时机。

来源:电池联盟 作者:松松

本文为本网转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如涉及侵权,请权利人与本站联系,本站经核实后予以修改或删除。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论