专属客服号

微信订阅号

全面提升数据价值

赋能业务提质增效

底图为英特尔于俄亥俄州投资建设的处理器工厂早期计划效果图。(图源:英特尔)

“12英寸利用率为70%~75%,8英寸利用率为65%~70%,全球芯片产能由前两年的供给不足转向产能过剩。”对于当前全球半导体产能情况,记者的采访对象均给出这样的判断。

中芯国际联合首席执行官赵海军在财报说明会上表示:“8英寸的产能利用率,全球都在50%~70%。”

从2021年的全球芯片供应紧张带来的大规模建厂,到如今的全球晶圆厂产能负载不足,芯片生产进入新阶段。

但另一面,2021年全球产能紧张带来的芯片扩张仍在继续,一面产能负载不足,一面持续扩产,“逆周期布局”究竟会给全球半导体市场留下什么?

一问:全球芯片供过于求?

从全球来看,晶圆厂产能负载不足情况广泛存在。

全球第三大晶圆代工厂格罗方德2023年第三季度财报显示,其工厂产能利用率在40%~75%。其中,由于数据中心需求疲软,3号8英寸工厂产能利用率仅为40%;产能最高的是2号8英寸工厂,约为75%。其余各工厂产能利用率在55%到65%之间浮动。

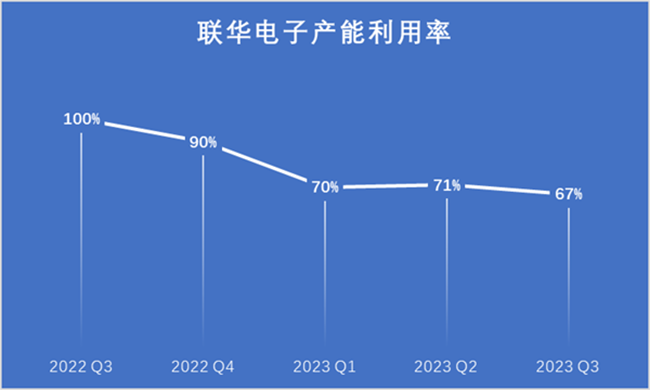

联电(联华电子股份有限公司)主要提供22nm及以上成熟制程工艺。财报显示,联电2023年第三季度产能利用率已下滑至67%,相较第二季度再度下滑4个百分点。至于2023年第四季度,联电再度下调了其产能利用率预期,预计将处于60%的低位区间。

数据来源:联华电子财报

同样以成熟制程工艺晶圆为主营业务的中芯国际平均产能利用率也有下滑,相较上一季度下降0.2个百分点,降至77.1%。

相比之下,先进制程的产能利用率略高。以先进制程为主的台积电,至年底其7/6nm产能利用率将不低于70%,5/4nm产能利用率接近八成。

根据美国半导体行业协会(SIA)发布的数据,2020年全球半导体产能利用率维持在87.5%~90%之间。而在2022年第四季度,这一数字已经下滑到85%以下。根据SIA此前的说法,80%是晶圆厂的“充分利用率”。而当前,除台积电5nm/4nm制程和中芯国际平均产能利用率勉强接近这一水平之外,其余晶圆厂产能利用率均低于该水平,甚至是远低于该水平。

业内人士莫大康在接受《中国电子报》记者采访时表示,产能利用率低于80%就说明产能过剩,企业就可能亏损。集邦咨询分析师乔安在接受《中国电子报》记者采访时也认为:“全球产能过剩的现象正在发生当中。”

二问:何时实现供需平衡?

包括台积电在内的多个市场参与者曾预计,全球半导体下行周期将于2023年第四季度前结束。但从当前市场反映的信号来看,此次下行周期的时间将会延长。

莫大康认为,要评估市场是否实现供需平衡,可以参考四个指标:库存、设备、存储和终端产品销售情况。

首先从库存水位来看,大多晶圆代工厂延长了对库存消解耗时的预估。

在2023年第二季度的法说会上,台积电CEO魏哲家认为第三季度无晶圆半导体厂的库存将持续减少。然而,在最新季度的法说会上,魏哲家调整了对于未来产能消化的表态,他认为由于宏观经济形势持续疲软,中国市场需求复苏缓慢,客户在控制库存方面仍持谨慎态度。虽然人工智能相关需求持续强劲,也不足以抵消业务的整体周期性,并预计第四季度业务将得到3nm技术持续强劲增长的支持,但客户持续的库存调整将部分抵消这一支持。

因此,台积电预计,第四季度库存消化仍将持续。

与此同时,其他代工厂对市场库存的预估也不太乐观。格罗方德预计,到2023年底,多个终端市场的半导体库存都将保持在较高水平。格罗方德同时认为,到2024年,其服务的特定市场,如智能移动设备、通信基础设施、数据中心以及低端消费和家用电子产品细分市场,将继续面临库存增加、需求逐年下降的问题。格罗方德预计,其客户的无线和有线基础设施的库存消耗周期有所延长,至少到今年年底。

设备市场也很难看到回暖的迹象。

美国加州时间11月30日,SEMI发布的第三季度《全球半导体设备市场报告》显示,全球半导体设备出货金额比去年同期下降11%,至256亿美元,比上一季度下滑1%。

ASML2023年第三季度净销售额结束了季度连增,由第二季度的69.02亿欧元下滑至66.73亿欧元。ASML候任CEO Chrisrophe Fouquet在最近的媒体对话会上,也否认了对于2024年市场将起底回升的预测。他认为,2024年将是半导体调整周期由底部走高的过渡年,2025年半导体将恢复增长态势。

回暖迹象或率先出现在存储和终端销售领域。

调研机构Counterpoint Research日前发布的智能手机360周报中称,2023年10月全球智能手机销量同比增长5%,这也是2021年6月以来首次出现同比正增长,结束了连续27个月的同比下跌;中国智能手机市场呈现出复苏迹象,10月的前四周平均增长了11%。

全球智能手机销量同比变化(数据来源:Counterpoint)

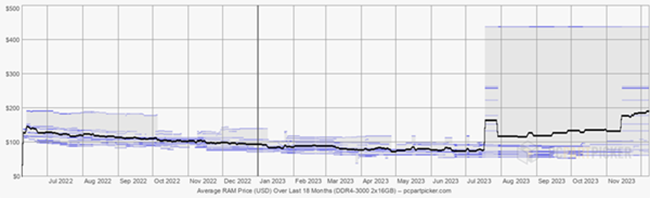

存储领域也出现了部分产品涨价的消息。根据pcpartpicker统计的数据,DDR4-2133 2X4GB、DDR4-2400 2x4GB、DDR4-3200 2x4GB等产品类型近日都出现了价格小幅回升。三星、SK海力士、美光等存储企业最新季度财报也较上一季度有所回温。

DDR4-3000 2x16GB过去18个月平均价格(单位:美元;数据来源:pcpartpicker)

三星财报显示,2023年第三季度存储销售额达到10.53万亿韩元,环比回升17%。美光财报显示,2023年第四财季(截至8月31日)DRAM营收达到28亿美元,环比增长15%;NAND营收达到12亿美元,环比增长19%。SK海力士财报显示,2023年第三季度营收9.07万亿韩元,环比增长24.1%,亏损幅度也有所缩减。

三星认为,内存市场的复苏趋势将加速。在个人电脑和移动应用领域,随着客户的成品库存趋于正常化,零部件需求可能会因季节性高峰期的影响而改善,包括年终促销和主要移动客户推出新款智能手机。

而相比之下,赵海军则对全球库存消解、产能复苏持迟疑态度。他认为此轮库存消解、芯片需求上升只是短期现象,只是一个小行情。他认为,手机集中在第三季度发布,带动了一批消费群体更换手机。手机的销售是季节性的,发布的月份会拉动芯片备货期,但并不是因为手机有非常多的亮点。他预计,明年的手机销售量将基本上与今年持平。对于半导体行业发展周期的判断,赵海军认为,半导体市场不是“U型”或“V型”变化,而是“W”型,当前正处于受手机潮带来的W中间的小峰值,而整体市场仍处于下行周期,即2024年仍处于下行调整周期。

三问:产能扩张还在持续?

去年年底,SEMI发布了《世界晶圆厂预测报告》,该报告显示,2022年,全球有33座新半导体工厂开工建设,预计2023年将有28座工厂新开工建设。半导体产业研究员郭艳丽在接受《中国电子报》记者采访时表示,过去三年,新增芯片制造项目高达80多个,其中约50%已经完成。

已建设完成的产线包括:2022年4月,英特尔投资30亿美元于美国俄勒冈建设的工厂投入使用。今年6月,台积电位于中国台湾地区竹南科学园的先进后端工厂6开业,12英寸厂房开业,支持下一代HPC、AI、移动应用等产品,该晶圆厂将具备每年生产超过100万片12英寸晶圆等效3D Fabric工艺技术能力。今年9月,格罗方德投资40亿美元在新加坡扩建的制造工厂正式开业,建成后将有能力每年生产约45万片12英寸晶圆。

格罗方德投资40亿美元于新加坡扩建的制造工厂(图源:格罗方德)

此外仍有很多拟扩张产线,没有公布更新的进展。

其中包括备受关注的台积电宣布的美国建厂计划——将建设2座位于美国亚利桑那州的晶圆厂,总投资400亿美元;以及今年8月,台积电宣布,将投资与德国半导体公司博世、英飞凌以及荷兰半导体公司恩智浦共同成立的位于德国德累斯顿的欧洲半导体制造公司ESMC,提供先进的半导体制造服务,拟生产22/28nm和12/16nm制程芯片,总投资超过100亿欧元,预计建成后将可实现每月4万片12英寸晶圆的产能。

此外还有英特尔宣布330亿欧元到欧洲建厂的计划;以及三星于2021年宣布的耗资170亿美元赴美建厂计划,在计划宣布后还没有看到确凿的实质性进展。

在Gartner研究副总裁盛陵海看来,很多宣称的投资目前还没有看到有很多实际动作,其未来进展受各地政策影响很大,如果当地政府的补贴不能兑现,则很多项目可能不会继续推进。

在目前市场整体产能利用率不足的情况下,多家企业也调整了自己的资本支出预期。

台积电在财报说明会上表示,2023年第三季度的资本支出约为71亿美元,预计2023年全年的资本支出为320亿美元,同时表示,未来的资本支出将趋于平缓。

三星财报呈现出来的财产、厂房和设备现金流亦有所缩减,由2023年第二季度的16.13万亿韩元降为13.02万亿韩元。

在市场整体景气度偏低的情况下,也有企业抬高了未来资本支出预期。美光表示,2024财年年资本支出将高于2023财年,建设资本支出将提高,以支持美光在爱达荷州和纽约建立领先的内存晶圆厂的计划。HBM产能也将大幅增加。

四问:产能源于区域性竞争?

赵海军在中芯国际财报说明会上表示,受地缘政治影响,每个地方都在扩建自己的产能。但全球性需求没有产能扩张得快,从全球来看,产能是会过剩的,需要很长时间消化掉这几年匆匆建起来的产能。

通常情况下,企业在收到来自客户需求的情况下进行产能扩张,是符合市场运行规律的行为。例如今年8月,英飞凌宣布计划在未来五年内投资高达50亿欧元,用于在马来西亚建造全球最大的8英寸SiC功率晶圆厂。且宣布该扩产计划已得到客户约50亿欧元的合同以及约10亿欧元的预付款。

又如,Wolfspeed在过去三年内获得700多亿美元订单,由此持续性进行工厂扩建。

在这种情况下扩建的产能,由于存在确定的买家,很难会出现产能过剩的情况。

而基于地区性竞争扩建的产能则很难确定,如果持续投资,且市场购买力不足,或将加剧产能过剩的情形。

如果单纯地看投资规模与当地半导体消费市场增长趋势的变化,很容易得出区域性产能错配的结论。

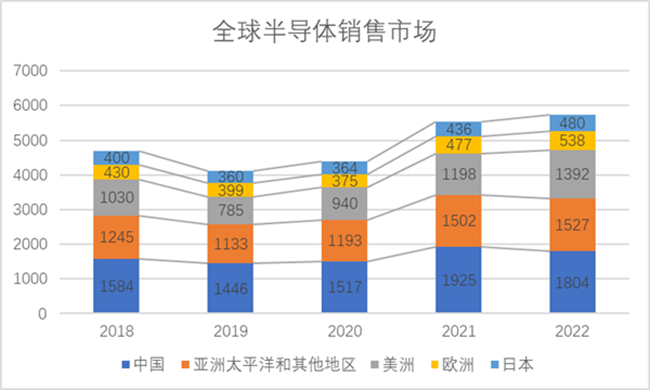

《中国电子报》记者根据SIA公开数据计算出全球各地区半导体需求市场规模及其变化趋势,从中看出,中国是全球最大的半导体市场,其次是美国与欧洲。

2018—2022全球各大区域半导体销售市场规模(数据来源:SIA)

根据各大半导体公司宣布的投资金额或投资计划,记者做了一个粗浅的计算:自2021年至今,宣布的新扩建及拟建设产能投资总额,以落地在北美洲的项目投资额最高,约为1035亿美元;落地在欧洲的项目投资额约合722.5亿美元。如果单纯地将美欧两地的半导体市场规模增长量与当地拟投资建设产能的资金量来比较,很容易看出,欧洲地区的半导体投资规模,明显超过当地的需求量。

因此,对于区域间产能争夺是否会带来产能过剩的问题,依然要以市场的方式来解答:新建产能是否有明确的客户,或者其扩建是否是基于市场需求,有足够的市场可承接。

以欧洲为例,根据记者从各企业官网收集的数据,自2021年以来,英飞凌和意法半导体在欧洲进行了大规模投资。其中英飞凌的投资有3项(不含台积电与博世、英飞凌和恩智浦成立的合资公司),投资总额达86亿欧元,主要用于碳化硅、氮化镓等绿色低碳产品的生产;意法半导体主导建设的工厂有2项,计划投资数十亿欧元,主要用于FD-SOI 的工艺技术及原有工厂扩建。

汽车与工业是欧洲的强项,也是欧洲半导体在全球市场中长期以来积累的优势。从英飞凌2023年第四财季公布的营收情况来看,汽车业务营收占企业总营收的51%,且其客户中包含诸多全球知名汽车厂商与汽车零部件厂商。根据英飞凌测算,其车规级半导体市场营收,自2019年起实现了19%的年复合增长率。

莫大康认为,基于欧洲半导体企业在汽车和工业方面的优势地位,英飞凌与意法半导体在功率半导体等自身优势领域的部署,属于符合市场规律的正常扩张范畴。而以台积电、英特尔等宣布投资的以先进制程为代表的于欧洲新增产能,则可能会导致全球性非理性产能争夺。

五问:代工竞争格局将发生变化?

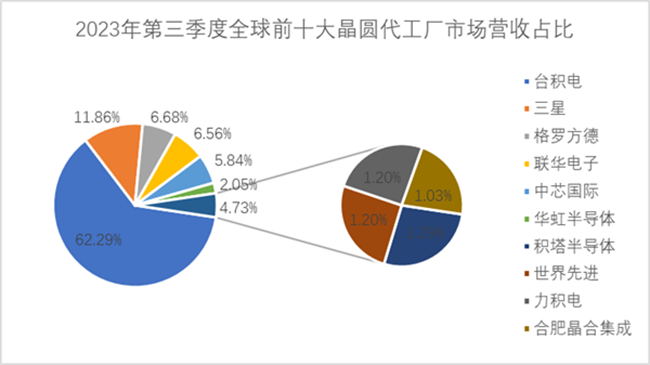

从全球晶圆代工企业营收来看,台积电约占全球总额的一半。而2022年半导体市场下行、先进制程晶圆需求量扩大趋势,导致台积电营收在全球晶圆代工厂中所占的市场份额缓慢增长,在2023年第一季度达到60%。

全球晶圆代工企业营收市场份额(数据来源:Statista)

记者对全球晶圆代工企业的市场份额、布局的工艺制程及不同工艺的市场占比及产能利用率进行了统计。得出了这样的结论:越先进的制程工艺,市场占有率越高,产能利用率也相对越高;越落后的工艺,市场占有率越低,产能利用率也相对更低。记者根据2023年第三季度财报计算得出,持续布局先进工艺的台积电,在全球前十大晶圆代工厂营收中的市场份额有继续增长之势,现已超过60%。

数据来源:各企业财报

那么,在当前全球市场需求不足、利用率偏低的情况下,全球晶圆代工厂的未来市场布局是否将呈现先进制程市场份越来越多,成熟制程市场空间越来越少的趋势?

代工企业的未来市场增长空间如何,从各企业的展望中可以窥见端倪。

在各晶圆代工公司最新季度财报的说明会上,台积电表达了对于更先进的半导体制程的业务关切,表示3纳米技术是PPA和晶体管技术中最先进的半导体技术。在HPC和智能手机应用的支持下,N3已经开始量产,并取得了良好的收益。台积电表示,N3将在2023年占晶圆总收入的百分比达到中等个位数,预计在2024年,在多个客户强劲需求的支持下,N3将占到更高的百分比。

在先进制程方面,台积电亦表示其CoWos先进封装产能也处于长期紧张的状态。魏哲家在财报说明会上亦表示,客户对于CoWo的需求量非常大。从2023年到2024年,总产量实际增加了一倍多。为此,台积电仍将继续扩展CoWoS产能,预计将在2024年底将CoWoS产能再提升一倍,这种扩张趋势将继续增加CoWoS容量,以支持客户,一直到2025年。

三星表示,在封装业务中,近期已经收到了多个国外HPC客户的订单,预计将开始量产并扩大业务。主要移动客户的新产品开始出货,也将导致代工的需求增长;并将通过进入第二代3nm GAA工艺量产来缩小与主要竞争对手的差距。

相比较而言,工艺制程更为落后的代工企业对于未来市场的增长预期就更为保守。

比如世界先进预计下个季度的产能利用率仍将继续降低,约减少中个位数百分点,届时产能利用率将介于55%~65%之间。

对此,莫大康作出这样的判断:整体市场不景气,一定会带来晶圆制造行业的优胜劣汰,创新性不强、工艺节点落后的企业更容易被市场淘汰。该现象已经在国内芯片设计企业出现,而晶圆制造企业若不能适应市场变化,就面临着被市场抛弃的危机。

逆周期扩产,是半导体历史上曾经创造了产业传奇的一种企业战略。

而在此轮半导体下行周期中,逆周期扩产能否成功,关键要看扩产工厂是否具备先进技术,是否有创新能力,是否适应市场变化。

大水漫灌的时代已经过去。

潮水退去,更需要各家企业保持耐心,苦练内功,走好半导体制造这条万里长征之路。

作者:姬晓婷 来源:中国电子报、电子信息产业网

本文为本网转载,出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性,如涉及侵权,请权利人与本站联系,本站经核实后予以修改或删除。

客户服务热线:

周一至周五(09:00 - 18:00)

专属客服号

微信订阅号

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

Copyright © 北京笃威尔数字技术有限公司 | 五度易链 京ICP备2021019355号-2 京公网安备11010602103306

公司地址:北京市丰台区广安路9号国投财富广场1号楼12层 联系电话:010-68321050

请完善以下信息,我们的顾问会在1个工作日内与您联系,为您安排产品定制服务

评论